Où déclarer mes recettes de location en meublé ? Que faire de la liasse fiscale que m’a transmis mon comptable ? Dès que vous louez en meublé, vous devez immatriculer votre activité pour obtenir votre numéro de SIRET et vous avez des revenus à déclarer à l’administration fiscale (voir notre article sur les obligations en location meublée). Que vous optiez pour un régime micro BIC ou pour un régime réel, ces revenus doivent être reportés sur votre déclaration d’impôt sur le revenu via le formulaire 2042 c pro. Notre tuto à suivre.

ℹ️ Rappel des dates clés concernant la déclaration fiscale en 2025 :

- 9 avril 2026 : ouverture du service de déclaration des revenus 2025 par internet.

- 21 mai 2026 : date limite de déclaration 2026 sur les revenus 2025 par internet pour les départements 01 (Ain) à 19 (Corrèze) et non-résidents.

- 28 mai 2026 : date limite de déclaration 2026 sur les revenus 2025 par internet pour les départements 20 (Corse) à 54 (Meurthe-et-Moselle).

- 4 juin 2026 : date limite de déclaration 2026 sur les revenus 2025 par internet pour les départements 55 (Meuse) à 976 (Mayotte).

- Avant le 19 mai 2026 : date limite de déclaration 2026 sur les revenus 2025 en version papier.

- Pensez également à renseigner « mes biens immobiliers » sur impots.gouv.fr : vous devez actualiser votre déclaration d’occupation des biens (formalité instaurée en 2023) dès que vous investissez dans un bien pour le mettre en location. Cette déclaration ne sera à refaire que si vous avez enregistré des modifications sur vos biens depuis l’année dernière. D’ailleurs, lors de cette déclaration vous devez renseigner votre numéro de SIREN. Si ce n’est pas encore le cas, prenez RDV avec nos conseillers pour régulariser rapidement votre situation.

- À partir de fin juillet 2026 : réception de l’avis d’imposition qui indique si vous devez payer, ou non, un solde supplémentaire en septembre 2026.

En fonction du régime choisi, les cases à remplir sont différentes. Alors, voici un tour d’horizon des zones à remplir sur votre déclaration d’impôt sur le revenu, en fonction de votre statut.

☝️Pas encore de numéro Siret ?☝️

Si vous vous rendez compte au moment de déclarer vos revenus que vous n’avez pas votre Siret, cela signifie que vous devez immatriculer votre activité sur le Guichet unique de l’Inpi : suivez notre tuto !

Comment déclarer vos revenus locatifs via le formulaire Cerfa 2042 C PRO ?

Les cases à remplir se trouvent sur le formulaire 2042 C PRO de votre déclaration d’impôt sur le revenu. Le choix de ce formulaire a lieu au début de la déclaration, lorsque les rubriques apparaissent.

Vous devez cocher la case « Revenus des locations meublées non professionnelles » si vous êtes en loueur en meublé non professionnel (LMNP) et déclarer soit au régime micro BIC ou Régime du bénéfice réel.

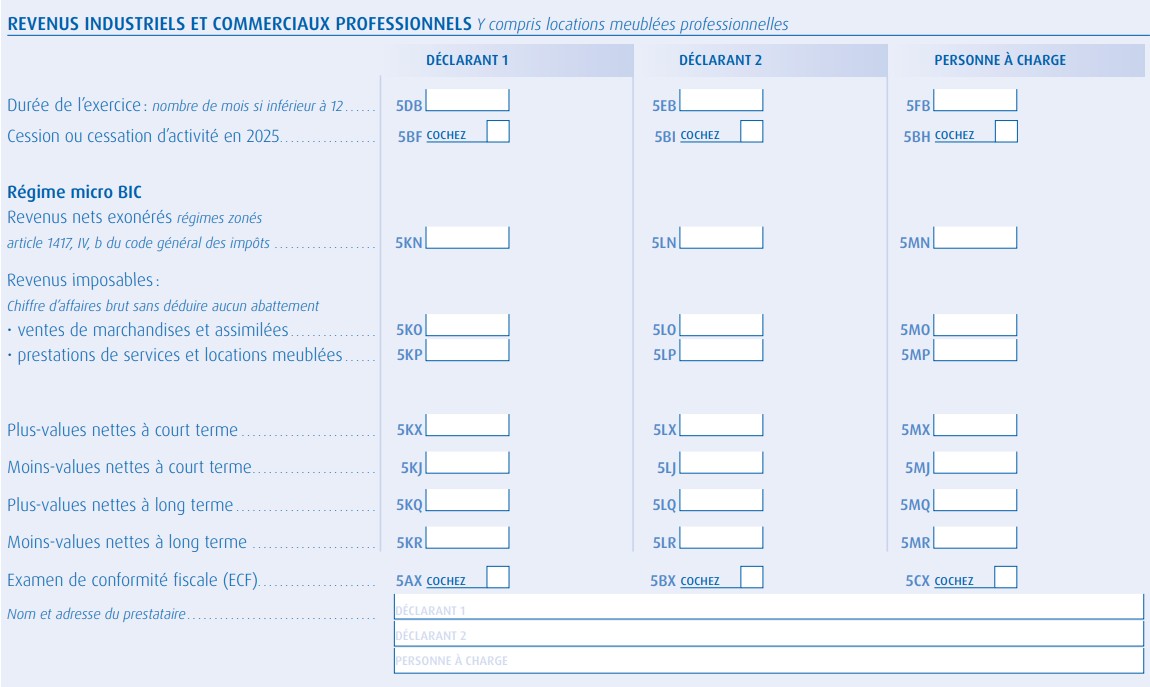

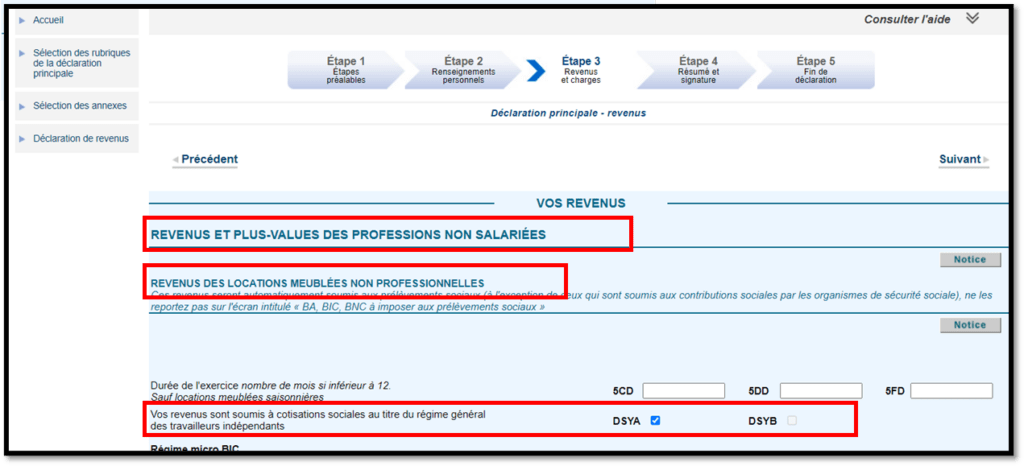

Si vous êtes LMP (loueur en meublé professionnel), vous devez cocher la case « Revenus industriels et commerciaux professionnels » et déclarer soit au régime micro BIC ou Régime du bénéfice réel. En tant que LMP, vous devez également déclarer les cotisations réglées à la Sécurité sociale des indépendants (URSSAF) au cours de l’année. Pour pouvoir le faire, il faut sélectionner la case suivante :

A noter : en location saisonnière, si vous dégagez plus de 23 000 € de recettes locatives, vous conservez le statut de LMNP (sauf si ces revenus représentent l’essentiel de vos revenus), mais vous devrez également régler des cotisations sociales. Si c’est votre cas, vous devrez suivre le formulaire et cocher les cases qui vous correspondent sur cette partie des cotisations.

En version papier : la page d’accueil de la 2042 C PRO doit être remplie avec le nom, l’adresse et le numéro SIRET attribué à votre statut de loueur en meublé.

En ligne, dans votre espace particulier impots.gouv.fr, vous n’avez pas à renseigner ces informations puisqu’elles seront déjà préremplies.

La nature des revenus est de type BIC.

ETAPE 1 : Déclarer son résultat imposable dans la 2042 C PRO

1. Faire sa déclaration de revenus locatifs au régime micro BIC

Pour rappel, ce régime s’applique de plein droit si vos recettes sont inférieures à 83 600 € pour les locations meublées et pour les chambres d’hôte et les meublés de tourismes classés, sauf si vous avez fait le choix du régime du bénéfice réel (régime réel). À noter depuis le 1er janvier 2024, pour les loueurs réalisant de la location meublée saisonnière les plafonds du régime micro-Bic ont été modifiés (plafonds 2026) :

| Micro-BIC | |||

| Location meublée de tourisme non classée | Location meublée de tourisme classée | Location meublée hors meublé de tourisme | |

| Seuil | 15 000 € | 83 600 € | 83 600 € |

| Abattement | 30 % | 50 % | 50 % |

Le montant déclaré est constitué des recettes perçues au titre des loyers charges comprises. L’administration fiscale appliquera elle-même l’abattement de 30 ou 50 % .

Attention, méfiez-vous de la simplicité du régime micro-BIC !

Cette option semble, par sa facilité la solution à privilégier. Pourtant, dans 90 % des cas, elle est nettement moins avantageuse que le régime réel grâce auquel vous pouvez déduire l’ensemble des charges engagées au titre de votre activité locative, mais aussi la valeur d’acquisition de votre bien via la règle comptable de l’amortissement LMNP. Vous l’aurez compris, cette mécanique comptable est redoutable pour optimiser vos revenus locatifs et dans bien des cas, elle vous permet de les annuler purement et simplement.

En LMNP :

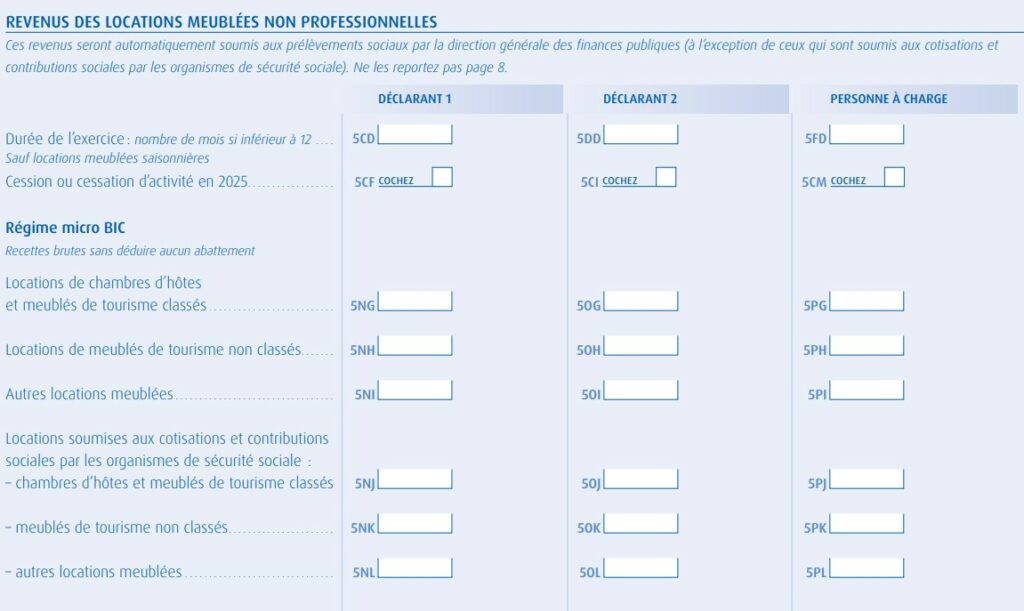

- Dans le cas d’une location meublée simple, remplissez les cases 5NI ou 5OI ou 5PI.

- Si vous possédez des chambres d’hôtes ou meublés de tourisme classés et que vous ne payez pas de cotisations sociales sur ces revenus locatifs (pour les locations saisonnières générant moins de 23 000 € ou générant plus de 23 000 € dont l’activité locative est confiée à un professionnel de l’immobilier titulaire d’une carte professionnelle), vous devez remplir les cases 5NG ou 5OG ou 5PG.

- Si vous possédez des meublés de tourisme classés ou des chambres d’hôtes et que vous payez des cotisations sociales sur ces revenus locatifs (pour les locations saisonnières générant plus de 23 000 €), vous devez remplir les cases 5NJ ou 5OJ ou 5PJ.

- Si vous possédez des meublés de tourisme non classés et que vous payez des cotisations sociales sur ces revenus locatifs, dans ce cas vous devez renseigner les cases 5NK ou 5OK ou 5PK.

- Enfin dans le cas d’une location meublée simple, dont les revenus généreraient le paiement de cotisations sociales, dans ce cas, vous devez renseigner les cases 5NL ou 5OL ou 5PL.

EN LMP :

- les cases à remplir sont les cases 5KP ou 5LP ou 5MP.

2. Au régime réel :

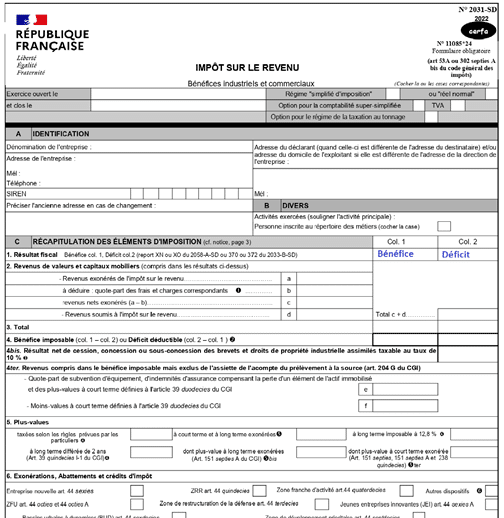

Lorsque vous optez pour le régime réel, professionnel ou non, vous devez, comme n’importe quelle entreprise, établir une liasse fiscale (c’est la déclaration de résultat qu’une entreprise doit transmettre à son service des impôts). En tant que loueur en meublé vous réalisez une activité civile mais votre déclaration de revenus s’effectue dans la catégorie des BIC, vous avez d’ailleurs un numéro de SIRET pour exercer.

La production de cette liasse fiscale suppose d’établir un bilan comptable de votre activité de location meublée (avec application notamment des amortissements comptables). Ce sont des procédures comptables assez complexes et c’est pourquoi il est bien plus simple d’en confier la réalisation à un expert-comptable spécialisé. Celui-ci se charge de toute la partie comptable et envoie vos documents au centre des impôts des entreprises. Le résultat obtenu est fiscalisé par le biais de votre déclaration d’impôt sur le revenu. C’est donc à vous qu’il incombe de déclarer le résultat sur votre déclaration.

Il faut donc vous munir de la liasse fiscale envoyée par votre expert-comptable probablement accompagnée de votre aide à la déclaration afin de pouvoir identifier les montants à reporter dans les cases correspondantes.

Nouveauté 2026 : la déclaration du revenu brut social

Depuis 2024, une réforme de l’assiette sociale et du barème des cotisations sociales des travailleurs indépendants change le mode de calcul des cotisations sociales des indépendants.

Désormais, les cotisations seront calculées en temps réel sur les revenus de l’année en cours (année N), sur la base d’une estimation que l’indépendant communique lui-même. Cette réforme sera mise en œuvre en 2026, lorsque seront connus les revenus réels perçus en 2025, c’est-à-dire après la déclaration des revenus 2025.

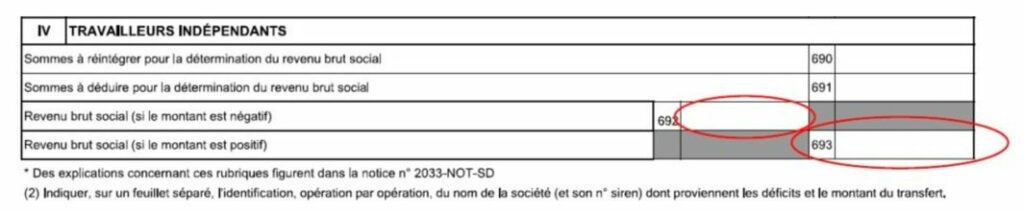

Pour cette raison les travailleurs indépendants, et vous êtes concernés en tant que LMP soumis à cotisations sociales, doivent dorénavant communiquer dans le relevé des provisions de votre liasse fiscale (DGFIP n° 2033-D-SD) le « revenu brut social » :

Pas de panique, si vous êtes client Amarris Immo, ce montant vous est communiqué par votre comptable !

Loueurs en meublé non professionnels (LMNP)

Jusqu’en 2023, 2 éléments devaient être pris en compte : la liasse fiscale envoyée par votre comptable et l’adhésion ou non à un centre de gestion (CGA) qui vous permettait de profiter de certains avantages.

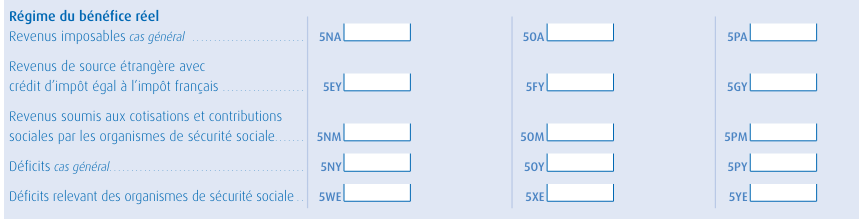

Dorénavant, concernant la déclaration de résultat, la notion de CGA n’a plus d’importance. Lorsque la liasse fiscale indique un bénéfice, il doit être reporté dans les cases 5NA, 5OA ou 5PA. Si la liasse fiscale fait apparaitre un déficit, le résultat doit être reporté dans les cases 5NY, 5OY ou 5PY.

Loueurs en meublé professionnels (LMP)

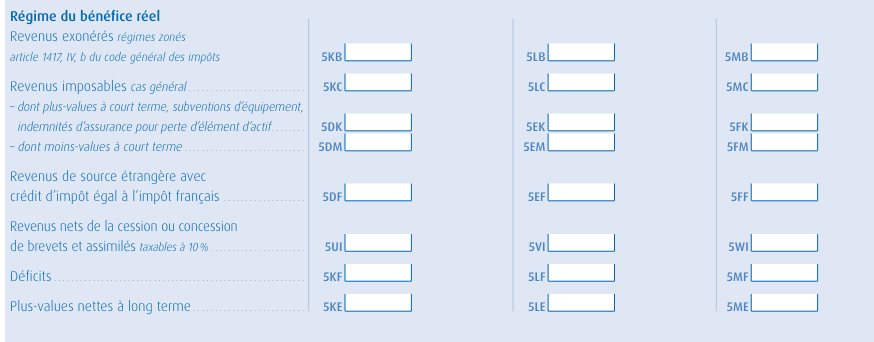

Lorsque la liasse fiscale indique un bénéfice, il doit être reporté dans les cases 5KC, 5LC ou 5MC. Si la liasse fiscale fait apparaitre un déficit, le résultat doit être reporté dans les cases 5KF, 5LF ou 5MF.

Point d’attention sur les reports des déficits dans votre déclaration de revenus en location meublée

En LMP :

Vous le savez, en LMP, si vous réalisez un déficit celui-ci sera déductible de votre revenu global sans limitation de montant. Et si le déficit est supérieur au revenu global, celui-ci est reportable pendant 6 ans :

En LMNP :

Si c’est votre cas, le déficit ne peut s’impacter sur votre revenu global. Il est déductible uniquement sur les revenus de même nature pendant 10 ans.

Attention à bien reporter les montants chaque année pour bénéficier du report !

Rappelons que dans les deux cas, ce résultat déficitaire ou nul est justement l’un des buts poursuivis en choisissant le régime réel. Celui-ci vous permet de déduire l’ensemble des charges engagées dans le cadre de votre activité locative (y compris travaux, intérêts d’emprunt…) ainsi que le montant d’acquisition de l’immeuble sous la forme d’un amortissement comptable reportable sur plusieurs années. C’est complexe, mais c’est ce mécanisme qui vous permet de vous générer des revenus locatifs peu ou pas fiscalisés.

Besoin d’aide pour choisir vos options ? Consultez nos conseillers, il vous suffit de prendre RDV !

ETAPE 2 : en LMP, déclarez aussi vos cotisations sociales

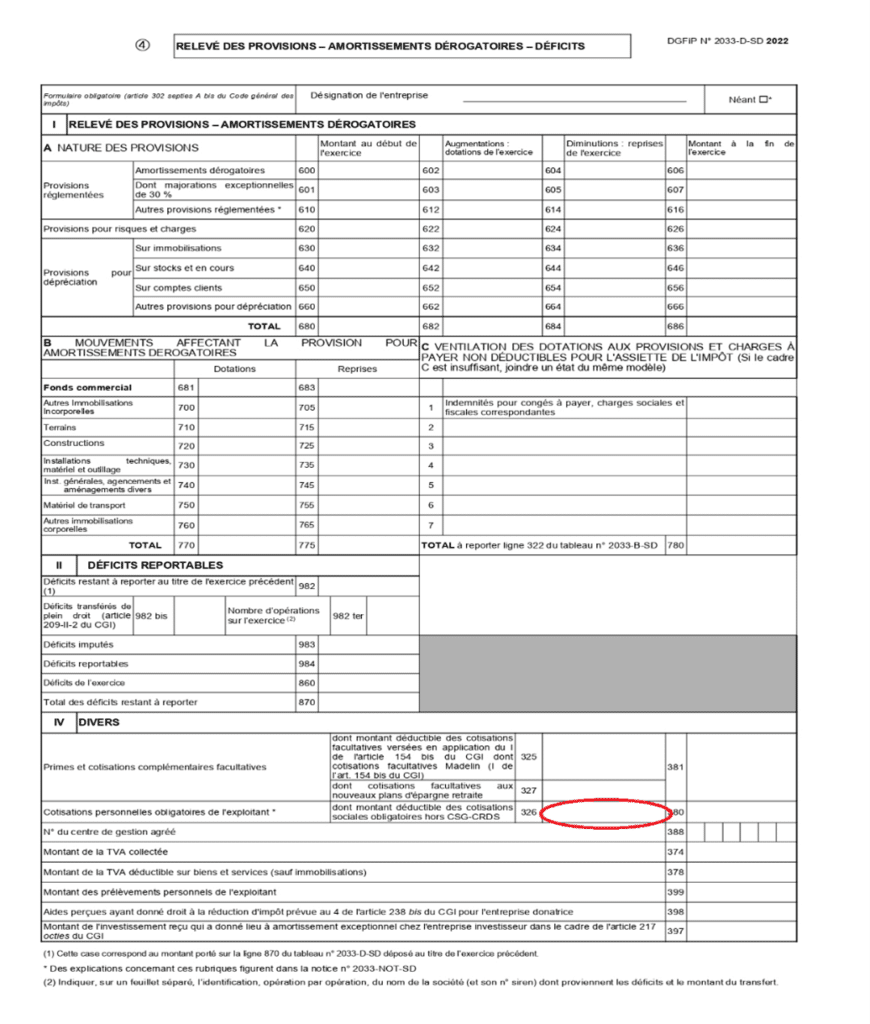

En tant que LMP, vous cotisez à la sécurité sociale des indépendants. A ce titre, vous devez également déclarer les cotisations versées à l’URSSAF au cours de l’année. Cette information est inscrite dans la liasse fiscale, transmise par votre expert-comptable, sur la page intitulée “Relevé des provisions – amortissements dérogatoires – Déficit 2033 D”.

⚠️Attention, les loueurs LMP ne sont pas les seuls concernés. Si vous êtes LMNP en location saisonnière et que vous réalisez plus de 23 000 € de chiffre d’affaires, vous devez également vous affilier à une caisse d’assurance sociale.

Dans ce cas, vous devez le mentionner dans votre espace impôts.gouv.fr :

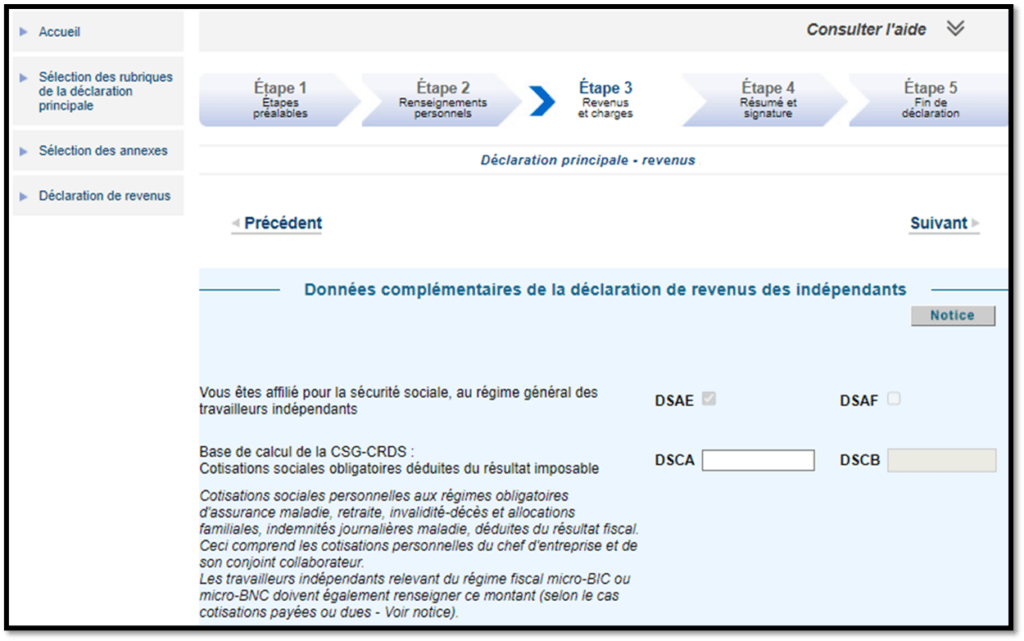

La somme indiquée sur la ligne 326 de cette déclaration doit être reportée dans déclaration d’impôt sur le revenu, ici dans votre espace en ligne sur impôts.gouv.fr (cases DSCA / DSCB), après avoir coché la case confirmant votre affiliation au régime général des travailleurs indépendants (DSAE) :

Attention aux reports opérés par les impôts !

Depuis 2022, les impôts vous simplifient la tâche. Le montant du bénéfice ou du déficit est reporté directement sur votre déclaration d’impôt lorsque votre expert-comptable envoie la liasse fiscale aux impôts.

Toutefois, ce préremplissage remonte plein de montants, entre autres :

- Les revenus issus des plateformes telles qu’Airbnb, qui sont arbitrairement indiqués dans la case du « micro BIC »

⚠️Donc si vous avez opté pour le régime réel pour votre 1re année, vous risquez une imposition double. Vous devez donc impérativement remplacer le montant placé en micro par le résultat de la liasse fiscale au réel.

- Les revenus des liasses fiscales : mais cela varie selon la date à laquelle elles ont été télédéclarées. Et ce report ne tient pas forcément compte des éventuelles rectificatives réalisées depuis…

Nous vous conseillons donc, si vous avez déclaré au réel de toujours anticiper la période de déclaration des revenus et de prendre le temps d’analyser les informations remontées dans votre espace impôts.gouv.fr. Les conseils de spécialistes de la déclaration des revenus locatifs sont souvent salutaires en la matière.

Des doutes sur les montants de loyers à déclarer dans votre 2042 C Pro ?

ℹ️Bon à savoir : si la veille de l’échéance de votre déclaration annuelle de revenus, vous n’êtes pas certain des montants à déclarer au titre de votre activité de location, sachez qu’il vaut mieux faire une déclaration incomplète et la modifier ensuite. En principe, vous avez jusqu’à mi-juillet pour effectuer des modifications dans votre déclaration sur votre espace impôts.gouv. Cette échéance peut toutefois varier d’une année à l’autre.

Sachez également que pour de nombreux loueurs, il nous est possible de revenir jusqu’à 3 ans en arrière quand il est nécessaire de corriger des montants préalablement déclarés. N’hésitez à nous consulter si vous ne savez pas comment remplir votre déclaration. Nos conseillers pourront analyser votre situation avec vous et vous conseiller les actions à mener en urgence.

Quelques rappels utiles pour finir de renseigner votre formulaire 2042 C Pro

La déclaration des revenus locatifs n’est pas votre seule obligation déclarative en tant que loueur en meublé. Vous devez également déclarer votre début d’activité. Cela se faisait jusqu’au 31/12/222 via le formulaire P0i ou FCMB en cas d’indivision. Pour rappel, depuis le 1er janvier 2023, ces formalités doivent impérativement s’effectuer via le Guichet unique des entreprises géré par l’Inpi.

Vous n’avez pas encore pu réaliser cette étape ? Le choix de vos options fiscales vous interroge ?

N’hésitez pas à consulter nos conseillers spécialisés, ils sont là pour guider toutes vos prises de décision ! Et si vous le souhaitez notre cabinet prend le relais pour toute votre comptabilité et démarches administratives !