⚠️ Depuis le 1er janvier 2023, l’immatriculation d’activité des loueurs en meublé doit s’effectuer via le Guichet unique des entreprises mis en place par l’Inpi.

C’est quoi le formulaire P0i ? Qui doit s’en préoccuper ? Dès que vous envisagez de louer votre bien en location meublée, vous devez officialiser votre activité auprès de l’administration fiscale. Au contraire d’une location nue, les revenus générés par votre activité sont commerciaux. Dès lors, votre activité suppose une inscription auprès du Greffe du Tribunal de Commerce. Pour ce faire, il vous suffisait jusqu’au 31/12/2022 de renseigner le formulaire P0i. Le formulaire de déclaration de début d’activité pour le loueur en meublé non professionnel (LMNP) ou formulaire cerfa 11921*05. Une formalité relativement simple mais qui ne sera pas sans impact pour la suite. Depuis le 1er janvier 2023, tout se passe via le Guichet unique : date de début d’activité, choix du régime fiscal… le point sur les quelques écueils à éviter pour optimiser au mieux vos revenus locatifs.

Pour rappel, concernant votre l’immatriculation de votre activité LMNP, vous devez respecter un délai limité. Aurélie Templé, spécialiste de la gestion des revenus locatifs meublés pour Amarris Immo fait le point des étapes clés à :

Cette nouvelle plateforme de déclaration centralise désormais l’ensemble des formalités des professionnels. En tant que loueur en meublé avec le statut de LMNP (loueur en meublé non professionnel) ou LMP (loueur en meublé professionnel), vous êtes dans tous les cas concerné par cette nouvelle obligation.

La mise en route de ce guichet au tout début de l’année 2023 a pu poser quelques difficultés avec une plateforme parfois hors service ou qui ne permettait pas une signature électronique suffisante. Des correctifs ont été apportés et vous pouvez dorénavant y réaliser vos démarches déclaratives.

Le formulaire P0i que vous deviez déposer au Greffe du Tribunal de Commerce auquel votre bien est rattaché pour démarrer votre activité de location meublée doit donc dorénavant être renseigné via le Guiche unique. En substance, la formalité demeure la même et les conseils à suivre vous éclairent sur les étapes de cette formalité. Vous disposez ainsi toujours de 15 jours après le début de la mise en location pour réaliser votre déclaration.

Remplir le formulaire P0i, mode d’emploi

Avant d’entrer dans le détail de l’imprimé P0i, précisons que vous disposez donc de quinze jours après votre début d’activité de location meublée. Pour compléter certaines informations de cette déclaration, vous ne pouvez pas vous tromper, c’est pourquoi nous allons seulement nous concentrer sur les demandes les moins évidentes à remplir.

Étape 1 : identifiez-vous

Si vous avez déjà exercé une activité non salariée, indiquez le numéro SIRET associé à cette activité.

Étape 2 : identifiez votre activité

Passez directement à la case 4. Selon votre cas, renseignez le lieu d’exercice de votre activité en location meublée.

Si votre locataire occupe le logement meublé au sein même de votre résidence principale, inutile de renseigner la case 5. Cette case doit être complétée si le lieu d’exercice de votre activité en location meublée est une autre adresse.

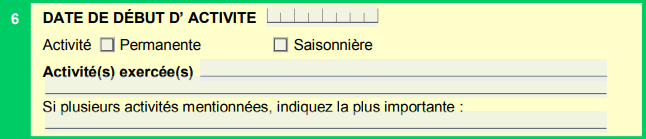

Étape 3 : date de mise en location ou date d’achat, que choisir dans l’imprimé P0i ?

Indiquez ici votre date de début d’activité :

Attention, déterminer la date à indiquer n’est pas toujours évident ! Pourtant, cette date a un impact conséquent pour la suite puisqu’elle détermine la possibilité d’adhérer à un CGA.

????Actu février 2025 : la loi de finances pour 2025 supprime l’article 199 quater B du CGI. En conséquence, la réduction d’impôt associée à l’adhésion au CGA n’est plus d’actualité. A noter toutefois, en optant pour le régime réel, vos frais de comptabilité peuvent toujours passer en charge au titre de votre activité locative. Un argument de plus en faveur du régime réel donc.

Pour rappel, cette adhésion vous permet de bénéficier à la fois d’une :

- réduction d’impôt,

- non-majoration de votre bénéfice imposable de 15 % (toutefois celle-ci a été remise en question par par la la loi de finances pour 2021 et va progressivement disparaître d’ici 2023).

En principe, c’est la date de mise en location qui doit figurer dans le formulaire P0i, mais il est possible de renseigner la date d’achat. La question se pose en cas de travaux engagés avant la mise en location. Selon votre régime, ceux-ci pourront être déduits de votre bénéfice imposable, à condition d’avoir indiqué la bonne date de début d’activité…

En cas de doute, consultez nos spécialistes de la déclaration des revenus locatifs meublés.

Dans cet encadré 6, indiquez également si vous exercez une activité permanente ou saisonnière.

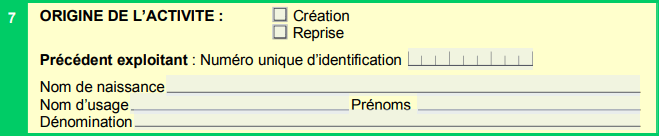

Dans « activité(s) exercée(s) », marquez « Loueur meublé non professionnel ». Avec le statut LMNP, vous devez dans tous les cas indiquer que vous êtes en création d’entreprise pour l’origine de l’activité.

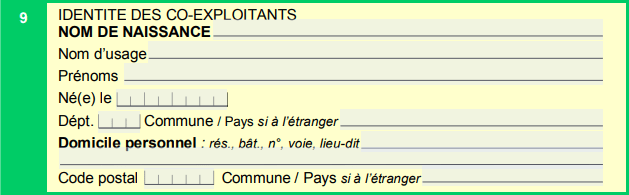

Étape 4 : comment déclarer une exploitation en commun ?

Le P0i est réservé au propriétaire seul ou exerçant sous le régime matrimonial de la communauté. Il n’est donc pas nécessaire de renseigner l’encadré 9. Dans le cadre d’une indivision c’est le formulaire FCMB qui permet de déclarer une activité en commun.

Pour rappel, vous exercez une activité de location en indivision si vous êtes plusieurs personnes à être propriétaires d’un bien que vous exploitez collectivement. C’est donc une situation très courante après un divorce, une succession ou une donation. Si c’est votre cas, il vous faudra désigner, parmi les propriétaires, un mandataire en charge de la gestion quotidienne du bien, au nom et pour le compte de l’indivision.

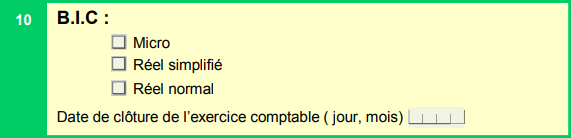

Étape 5 : choisissez les options fiscales de votre location meublée

Les revenus perçus d’une location meublée sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Vous devez compléter la partie « BIC » sans vous préoccuper de la partie « BNC ». Sachez que vous pouvez opter pour différents régimes : le régime « micro-bic », le régime « réel simplifié » ou le régime « normal ».

Il existe trois régimes d’imposition à la TVA :

- La franchise en base

- Le réel simplifié

- Le réel normal

Par défaut, le loueur en meublé exerce en franchise en base de TVA. La location meublée, sans prestation, n’est pas assujettie à la TVA.

Le plus important ici, c’est le choix du régime d’imposition de vos revenus locatifs : le réel simplifié ou le micro-BIC.

Micro-BIC ou régime réel ? Deux options à l’efficacité fiscale très différente…

D’un point de vue fiscal, nous touchons ici au point le plus important de la déclaration de début d’activité en LMNP. Ce choix d’option fiscale peut sembler a priori anodin puisque comme pour la déclaration de vos frais professionnels dans votre déclaration annuelle des revenus, vous allez trancher ici entre une estimation « forfaitaire » (au micro-BIC avec un abattement de 50 %) ou au réel (régime réel) de vos charges locatives.

Et en la matière, les propriétaires n’ont pas toujours en tête que ce choix est celui d’un mécanisme comptable qui va tout changer pour optimiser vos revenus locatifs. Il s’agit de l’amortissement des dépenses engagées pour la gestion de votre location meublée, dit aussi amortissement LMNP. A 1ère vue, une fois passée la période des éventuels travaux de rénovation et/ou d’aménagements, les achats de mobilier divers ce choix pourrait sembler anecdotique.

Mais TOUTES les charges engagées au titre de la mise en location sont concernées (contrairement à la location nue). Cela comprend donc aussi : les intérêts d’emprunt, les frais de copropriétés, les frais d’agence ou d’abonnement à des plateformes de mise en location, etc.

Et cela concerne également la valeur d’acquisition de votre bien ! Généralement, vous pouvez amortir, c’est-à-dire déduire « une charge fictive » de vos revenus locatifs, environ 85 % de la valeur d’acquisition de votre bien. Selon la rentabilité de votre bien, cela peut donc vous permettre de gommer entre 50 et 80 % de vos revenus locatifs.

Il faut savoir que ce choix s’accompagne de formalités supplémentaires, mais l’effort et le coût est généralement indolore au vu des économies d’impôt réalisées. Ce pourquoi, à ce stade de la déclaration d’activité, nous vous invitons fortement à utiliser notre simulateur LMNP pour comparer votre imposition avec le régime réel ou le micro-BIC ou bien de consulter directement nos conseillers spécialisés pour vérifier l’option la plus favorable dans votre situation.

Quelques renseignements complémentaires pour terminer

Indiquez votre adresse de correspondance pour recevoir les courriers suite au dépôt du formulaire au greffe du tribunal de commerce, soit vous indiquez le numéro du cadre dans lequel vous avez déjà renseigné l’adresse soit vous complétez « Autre ».

Où envoyer le formulaire P0i ?

L’imprimé P0I doit par la suite être envoyé au Greffe du Tribunal de Commerce dans les 15 jours qui suivent le début de votre activité de loueur en meublé.

Que faire en cas d’oubli d’envoi du formulaire P0i ?

Il est courant que les bailleurs oublient de déclarer leur activité dans le délai imparti. Ne restez pas dans l’illégalité et envoyez l’imprimé P0i le plus rapidement possible afin d’éviter toute conséquence financière lors d’un contrôle fiscal. Dans une telle situation, il est conseillé de vous faire aider pour vous mettre rapidement en conformité. Nos conseillers spécialistes de la gestion des biens locatifs meublés peuvent vous aider à y voir plus clair.

Quelles démarches après le formulaire P0i ?

- adhésion à un centre de gestion agréé (CGA),

- formulaire pour le paiement de la CFE,

- levée d’option pour le régime réel à l’administration fiscale…

Pour ce qui concerne la déclaration de vos revenus locatifs, sachez que les étapes sont différentes en fonction du régime fiscal auquel vous êtes assujetti.

Les procédures ne sont pas si simples et pour optimiser vos revenus locatifs, celles-ci ne doivent pas être prises à la légère. Nos conseillers s’occupent de la procédure de déclaration de votre location meublée et vous guident pour choisir les options les plus avantageuses pour votre projet. Prenez rendez-vous gratuitement avec un expert.