Vous envisagez la création d’une SCI pour structurer votre patrimoine immobilier ? En plus d’offrir des avantages fiscaux non négligeables, ce régime optimise la gestion et la transmission de votre parc de logements. Cependant, derrière ces atouts, se cache un processus de création complexe et chaque étape doit être préparée avec rigueur pour anticiper les éventuels blocages.

Quelles sont les démarches à accomplir pour créer une SCI ? Quels coûts prévoir ? Est-il nécessaire de se faire accompagner pour éviter les pièges administratifs ? Au travers de ce guide, nous vous expliquons, pas à pas, comment monter une SCI en 2026.

Pourquoi créer une SCI en 2026 ? 7 situations où ce statut juridique est avantageux

Pour rappel, une SCI, Société Civile Immobilière, est une structure juridique gérant un ou plusieurs biens immobiliers. Elle se constitue d’au moins deux personnes ayant le statut d’associé (1).

1. Faciliter l’obtention d’un crédit immobilier

Les banques accordent plus facilement un crédit immobilier à une structure juridique qu’à des particuliers. Une SCI rassure les organismes prêteurs, car les associés partagent les risques. Ils mutualisent leurs revenus, comme leurs apports en garanties.

2. Anticiper la transmission d’un bien immobilier à ses enfants

Alors que les droits de succession des héritiers peuvent atteindre des sommes considérables, la SCI familiale permet d’éviter une taxation lourde lors de la succession. Ainsi, il est possible dans ce cadre de céder une fraction de ses parts à ses enfants ou à ses petits-enfants sans payer de droits de dotation et sans perdre le contrôle de son parc immobilier.

3. Protéger son concubin, notamment dans les familles recomposées

Propriétaire de parts sociales au sein de votre SCI, votre partenaire bénéficie d’une transmission de patrimoine sans payer de droits de succession élevés. Cette solution sécurise l’avenir du concubin en plus de préserver les droits des enfants issus d’une première union.

ℹ️ Bon à savoir : succession d’un associé décédé. En cas de décès d’un associé d’une SCI, la loi accorde un délai d’un an aux héritiers pour organiser la succession.

4. Limiter la responsabilité des associés

La SCI est seule propriétaire du parc immobilier acquis au cours de son activité. En cas de difficultés financières, les créanciers doivent engager une procédure à l’encontre de la société pour le remboursement des dettes, avant de se retourner contre les associés. Le cas échéant, les associés ne sont responsables qu’à hauteur de leurs parts sociales dans le capital.

ℹ️ Bon à savoir : les associés d’une SCI ne sont pas solidaires entre eux. Cette responsabilité est non solidaire. Rien n’oblige un associé d’une SCI à payer la dette d’un autre.

5. Investir dans l’immobilier à plusieurs sans les contraintes de l’indivision

Contrairement à l’indivision, où chaque décision nécessite l’unanimité, la SCI fixe des règles précises sur la répartition des droits, comme des responsabilités, dans les statuts. Les associés évitent les conflits en cas de désaccord, notamment par le biais des votes.

6. Optimiser la fiscalité des revenus locatifs avec l’impôt sur les sociétés (IS)

La SCI offre la possibilité d’opter pour l’impôt sur les sociétés (IS). Avec l’IS, les charges liées à la gestion du bien (travaux, intérêts d’emprunt, etc.) sont déduites pour réduire la base imposable. Cela améliore la rentabilité des investissements immobiliers à long terme. Notez toutefois qu’une gestion comptable est à prévoir.

>> Vous souhaitez mieux comprendre les obligations comptables d’une SCI à l’IS, visionnez notre vidéo : Comptabilité SCI à l’IS : quelles obligations comptables pour les investisseurs ?

7. Réduire la charge fiscale lors de la cession d’un bien

En optant pour l’IS, le calcul de la plus-value se base sur la différence entre le prix de vente et le prix d’acquisition, après amortissement du bien. Résultat : le montant de la plus-value taxable est moindre. Il y a moins d’impôts à payer lors de la cession.

ℹ️ Bon à savoir : les limites d’une SCI

Malgré ses nombreux atouts, la création d’une SCI implique des contraintes : des obligations administratives complexes, une gestion comptable chronophage, la responsabilité illimitée des associés sur les dettes et la nécessité de faire appel à l’accompagnement d’un ou plusieurs professionnels. De plus, elle implique certaines restrictions fiscales, notamment la perte de l’abattement sur la résidence principale pour l’IFI ou les successions et n’est pas compatible avec la location meublée (sauf seuil de tolérance très limité) si c’est un des objectifs poursuivis pas les associés. Il est essentiel d’évaluer ces aspects pour s’assurer que ce régime correspond aux objectifs des associés.

Quelles sont les conditions à respecter pour créer une SCI ?

Avant de vous lancer dans le processus de création d’une SCI, il est important de vérifier que votre projet remplit les conditions nécessaires.

Une SCI doit compter au moins deux associés. Ils peuvent être des personnes physiques (particuliers) ou morales (entreprises), résidents fiscaux en France ou à l’étranger, de nationalité française ou non, sans obligation de lien : tout est possible !

Vous pouvez créer une SCI entre amis, entre conjoints avec ou sans enfants, oentre partenaires de PACS ou encore, entre parents et enfants.

ℹ️ Bon à savoir : associés SCI étrangers

Un ressortissant d’un pays hors Union européenne peut devenir associé d’une SCI, sauf si sa loi nationale l’en empêche. Il est soumis à certaines obligations : déclaration d’investissement au-delà d’un certain seuil, imposition des revenus locatifs, taxation des plus-values lors des cessations et assujettissement à l’IFI (Impôt sur la fortune immobilière), si le patrimoine immobilier dépasse 1,3 M€ (2) .

⚠️ Attention : les associés ne sont pas anonymes. Ils figurent tous sur l’extrait Kbis. Cette obligation peut entraîner un souci de confidentialité, notamment vis-à-vis des associés mineurs.

Âge des associés

Aucun âge minimum n’est exigé pour être associé d’une SCI. Un enfant mineur peut être associé, émancipé ou non, sous réserve de l’accord de ses représentants légaux.

⚠️ Attention : au même titre que les adultes, les associés mineurs d’une SCI sont responsables des dettes de la société. Il est possible, même recommandé, d’aménager la responsabilité des mineurs lors de la rédaction des statuts de la SCI, pour limiter leurs engagements aux montants de leurs apports respectifs, par exemple.

Choix du gérant de la SCI

La SCI doit obligatoirement désigner un gérant, une personne physique ou morale. Le rôle du gérant, comme ses pouvoirs, sont à définir dans les statuts de la société.

Dans un souci de confidentialité, il est envisageable de nommer une personne morale, comme une holding animatrice, pour gérer la SCI. Seuls les associés apparaissent sur l’extrait Kbis, non le gérant.

Définition : qu’est-ce que le Kbis ?

Le Kbis est le document officiel attestant de l’existence juridique d’une entreprise immatriculée au registre du commerce et des sociétés (RCS).

Siège social : où domicilier la SCI ?

Le siège social d’une SCI peut s’établir :

- Au domicile du gérant : solution simple et courante, elle sert d’adresse de correspondance officielle. Elle impose, cependant, plus d’engagements au gérant. Il reçoit les courriers officiels de la SCI à son domicile, puis en assure la gestion administrative. Des contraintes peuvent survenir en cas de déménagement.

- À l’adresse du bien immobilier détenu : cohérent si la SCI gère un seul bien locatif. Cette option oblige à modifier l’adresse officielle en cas d’acquisition de nouveaux biens, synonyme de démarches administratives supplémentaires.

- Dans une société de domiciliation : pour une gestion centralisée des courriers. Cette option engendre un coût supplémentaire. Elle n’est donc pas véritablement justifiée pour une SCI, sauf pour des raisons de confidentialité.

Combien de temps prend la création d’une SCI ?

La durée de la création d’une SCI varie selon la complexité du projet, comme de la réactivité des différentes parties prenantes.

| Étape | Durée estimée |

|---|---|

| Préparation du projet immobilier | 1 à 6 mois |

| Rédaction des statuts | 1 à 4 semaines |

| Dépôt du capital social | 3 à 10 jours |

| Publication de l’annonce légale | 2 à 7 jours |

| Immatriculation au RCS | 1 à 2 semaines |

| Durée moyenne de la création d’une SCI | Entre 6 semaines et 8 mois |

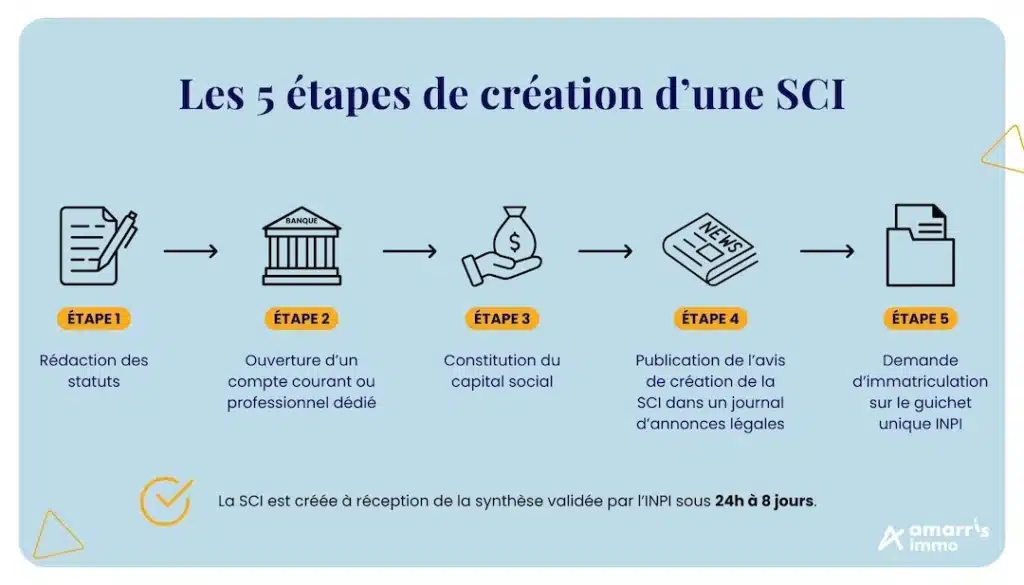

Comment monter une SCI en 2026 ? Les étapes et formalités à suivre pour créer une société civile immobilière

Le processus de création d’une société civile immobilière suit plusieurs formalités à réaliser dans un ordre précis. Pas de panique si vous réalisez ces démarches pour la première fois, suivez les différentes étapes décrites ci-dessous.

Étape 1 : rédaction des statuts

La rédaction des statuts est une étape obligatoire pour la création d’une SCI. Ce document définit les règles de gestion, comme de fonctionnement de la société.

Marion Mogan, directrice juridique du cabinet d’expertise comptable Amarris, met en garde : « La SCI demande encore plus de vigilance qu’une société commerciale. On n’est plus dans le pro, c’est du particulier ! ».

Anticiper toutes les situations de vie possibles est fondamental pour éviter des complications futures. Une fois les statuts signés, toute modification est susceptible d’être bloquée, faute d’unanimité.

Conseil : déléguer la rédaction des statuts à un juriste spécialisé optimise l’exhaustivité du document. Le professionnel s’assure de couvrir toutes les éventualités, dans le respect des exigences légales en vigueur.

Les mentions à faire figurer dans les statuts d’une SCI

Les statuts d’une SCI doivent impérativement contenir :

- La forme juridique : Société Civile Immobilière (SCI).

- La dénomination sociale : le nom de la SCI, librement choisi par les associés.

- L’objet social : définition de l’activité principale et des activités secondaires de la société (acquisition, administration de biens immobiliers, gestion par location, etc.). Ce choix est déterminant pour l’attribution du code NAF (Nomenclature d’activités française) de la SCI par l’INSEE (Institut national de la statistique et des études économiques).

- Le siège social : l’adresse officielle de la SCI.

- Le capital social : montant et répartition entre les associés.

- Les apports des associés : en numéraire ou en nature, avec mention des évaluations.

- La durée de la société : 99 ans au maximum.

- La répartition des parts sociales : définir qui détient quoi et dans quelles proportions.

- La gestion et la prise de décision : nomination du gérant, pouvoirs accordés, modalités de décision en assemblée.

- Les règles de transmission et de cession des parts : clauses d’agrément, règles en cas de décès, donation, divorce, etc.

⚠️ Attention : l’objet social de la SCI ne doit pas être de nature commerciale. L’objectif d’une SCI est de constituer, puis de gérer un patrimoine immobilier. Par conséquent, les marchands ayant pour activité l’achat de biens en vue de les revendre ne peuvent pas créer de SCI à cet effet.

Points de vigilance : les erreurs à éviter dans la rédaction des statuts d’une SCI

Un gérant de SCI peut être autorisé à gérer seul certains actes (signature des baux, vente d’un bien, emprunts, etc.). Il est important de rédiger avec précision ses droits et devoirs dans les statuts. Faute de quoi, chaque prise de décision nécessite un vote en AG (Assemblée générale), une démarche lourde, potentiellement bloquante.

Exemple : une SCI souhaitant acheter un bien immobilier doit passer devant un notaire. L’accord unanime des associés est indispensable. Le gérant n’a pas le droit de signer seul, si les statuts ne le précisent pas.

Le manque d’anticipation de la transmission patrimoniale est un autre piège à éviter. Une SCI doit prévoir des dispositions spécifiques pour éviter des complications en cas de séparation, succession ou donation.

Exemple : en cas de démembrement des parts sociales (usufruit/nue-propriété), l’absence de clauses adaptées peut générer des conflits familiaux, notamment lors d’un divorce ou d’un décès.

Modifier les statuts après la création de la SCI peut s’avérer très compliqué, car cela nécessite l’accord des associés, selon les règles de majorité prévues (souvent l’unanimité).

ℹ️ À noter : il est possible de compléter les statuts par un pacte d’associés pour fixer des règles spécifiques. Il peut s’agir, par exemple, de la valorisation du bien immobilier en cas de revente.

Étape 2 : ouverture d’un compte en banque dédié à la SCI

L’ouverture d’un compte bancaire, professionnel ou courant, dédié à la SCI n’est pas obligatoire, mais fortement recommandée. C’est le moyen de séparer l’activité de la société des finances personnelles des associés. Il s’agit aussi d’éviter toute confusion en cas de contrôle ou de conflit.

L’étape de l’ouverture d’un compte bancaire dédié peut se faire plus tard dans le processus de création d’une SCI. Cependant, le faire à ce stade facilite le dépôt du capital social une fois constitué.

⚠️ Attention : certaines banques n’autorisent pas l’utilisation d’un compte courant classique dans le cadre d’une activité professionnelle.

Étape 3 : définition du montant du capital social et dépôt

Le capital social d’une SCI correspond à la somme des apports réalisés par ses associés, en numéraire (argent) ou en nature (biens, immeubles, équipements, brevets, etc.).

1. Déterminer le montant du capital social

La loi n’impose aucun montant minimal pour constituer le capital social d’une SCI : le montant symbolique de 1€ suffit. Toutefois, il est important de déterminer un capital en adéquation avec vos projets d’investissement, en particulier si vous envisagez de solliciter des financements externes. Un capital social cohérent est un gage de crédibilité auprès des partenaires de la SCI et des institutions financières. Le recours à expert-comptable spécialisé en création de SCI est pertinent pour définir le montant adéquat.

ℹ️ À noter : lorsque les apports sont en numéraire, les associés définissent librement les modalités et délais de versements sur le compte bancaire de la SCI. En revanche, une évaluation de valeur est nécessaire pour les apports en nature. Bien que la loi ne l’exige pas, désigner un commissaire aux comptes pour valider l’estimation est un gage de sécurité. Faute de quoi, les associés sont solidairement responsables pendant cinq ans de la valeur attribuée aux apports en nature.

2. Déposer le capital social sur un compte séquestre

Une fois le montant défini, le dépôt du capital social s’effectue sur un compte séquestre. Il peut s’agir d’un service de dépôt de capital en ligne, proposé par certaines banques, ou d’un dépôt chez un notaire. Le capital ainsi déposé est bloqué jusqu’à l’obtention du Kbis.

Remarque : le dépôt du capital peut se faire avant ou après l’immatriculation de la société, sur un compte bancaire classique ou professionnel.

3. Obtention du Kbis de la SCI pour débloquer les fonds

Les fonds déposés sur le compte séquestre ne sont accessibles qu’après délivrance du Kbis. Ce blocage vise à garantir que le capital est disponible de manière effective pour les opérations futures de la SCI. En attendant, vous recevez une attestation de dépôt des fonds, document indispensable pour l’immatriculation de la SCI.

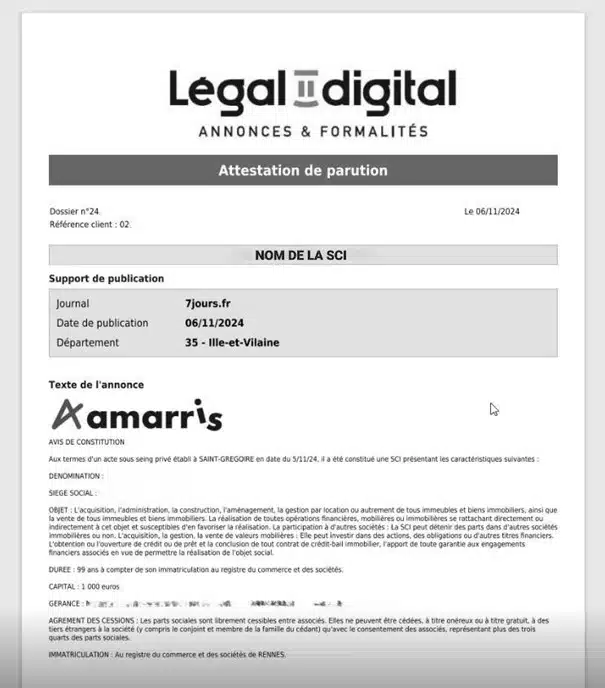

Étape 4 : publication d’une annonce légale

La publication d’un avis de constitution dans un journal d’annonces légales (JAL) est obligatoire pour immatriculer une SCI. Gage de transparence, cette formalité vise à informer les tiers de la création de la société. Sans cette publication, l’immatriculation au Registre du Commerce et des Sociétés (RCS) est impossible.

ℹ️ Bon à savoir : où publier l’annonce légale de la création d’une SCI ? L’annonce doit être publiée dans un journal habilité du département où est situé le siège social de la SCI.

Comme l’illustre l’image ci-dessous, l’annonce légale doit contenir les mentions obligatoires suivantes :

- Dénomination sociale : nom de la SCI.

- Forme juridique : SCI – Société Civile Immobilière.

- Montant du capital social : fixe ou variable.

- Adresse du siège social.

- Objet social : activité principale de la SCI.

- Durée de vie de la société.

- Identité du gérant : nom, prénom et adresse.

- Modalités de cession des parts sociales.

- RCS compétent : ville du greffe.

Une fois l’annonce publiée, le journal vous remet une attestation de parution. Ce document est indispensable pour finaliser l’immatriculation de la SCI auprès du guichet unique de l’INPI.

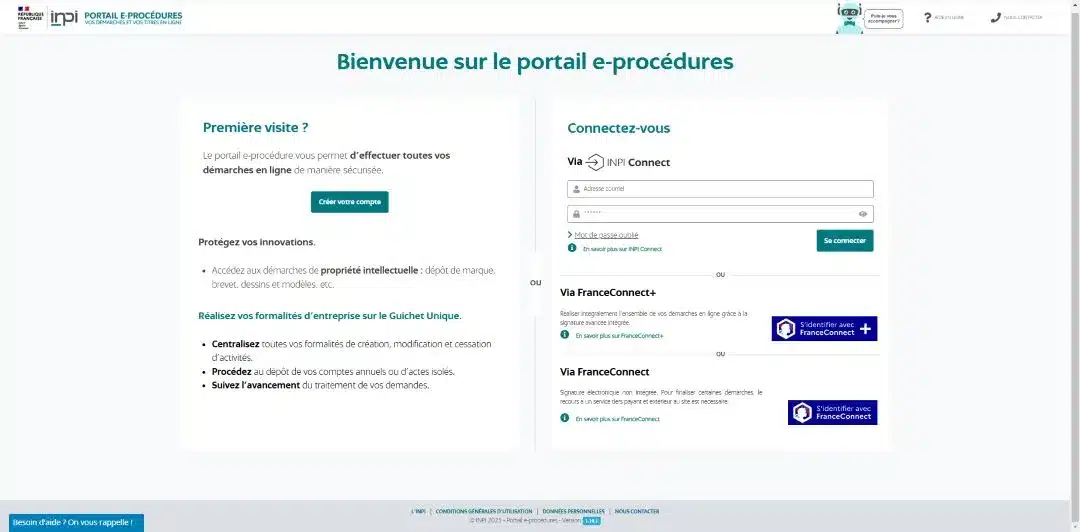

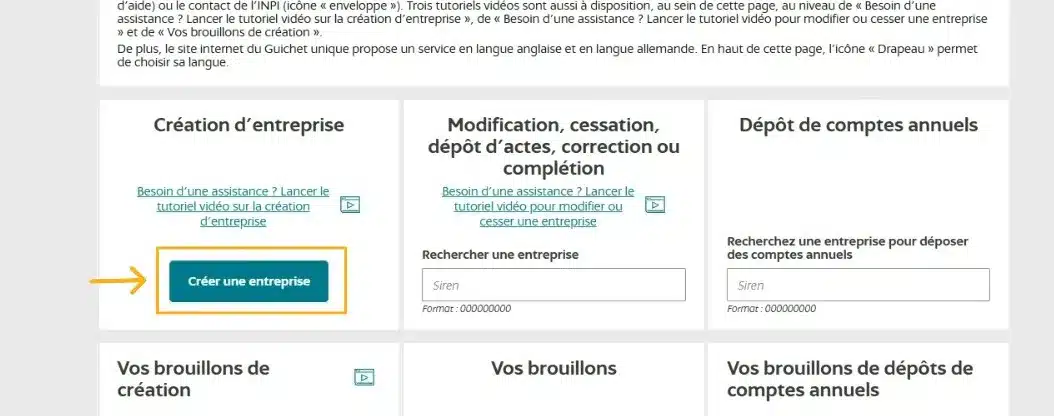

Étape 5 : demande d’immatriculation en ligne

Depuis le 1ᵉʳ janvier 2023, toutes les démarches administratives liées aux entreprises, dont les SCI, s’effectuent via le Guichet unique de l’INPI (Institut national de la propriété industrielle) (3). Ce portail dématérialisé centralise les formalités de création, de modification et de cessation d’activité. Il remplace les anciens CFE (Centres de formalités des entreprises), dans un souci de simplification des procédures.

On récapitule en vidéo avec Aurélie Templé, experte en fiscalité immobilière chez Amarris Immo :

Comment immatriculer une SCI sur le Guichet unique de l’INPI ?

Bien que simplifiée, l’immatriculation d’une SCI exige beaucoup de rigueur. Un dossier incomplet risque d’entraîner des frais supplémentaires, en plus d’un délai rallongé. Nous vous conseillons de rester vigilant.

ℹ️ À noter : déléguer l’enregistrement en ligne de votre SCI à un expert-comptable est recommandé pour sécuriser la procédure, éviter les erreurs et gagner du temps.

Avant d’entamer cette démarche, vous devez réunir l’ensemble des documents suivants :

- Pièce d’identité de chaque associé : carte d’identité en cours de validité, passeport, titre de séjour ou extrait d’acte de naissance.

- Justificatif de domiciliation du siège social : bail commercial ou attestation de domiciliation.

- Statuts signés de la SCI.

- Acte de nomination du gérant : acte séparé recommandé pour éviter toute modification ultérieure des statuts en cas de changement de dirigeant.

- Attestation de parution dans un journal d’annonces légales.

- Déclarations spécifiques pour chaque associé : déclaration de non-condamnation et filiation pour les personnes physiques, extrait Kbis pour les personnes morales.

1. Lancement de la procédure en ligne

Accédez au portail du Guichet unique de l’INPI pour créer un compte, de préférence via « FranceConnect+ » de l’Identité Numérique de La Poste, pour faciliter la signature du dossier en fin de démarche.

⚠️ Attention : l’Identité Numérique n’est pas accessible aux étrangers disposant d’un titre de séjour d’une durée de validité inférieure à 5 ans. Toutefois, il est possible de faire appel à un service de signature électronique agréé par l’INPI ou de mandater une personne ayant accès au service via une procuration.

En cliquant sur « Créer une entreprise », vous accédez au formulaire M0.

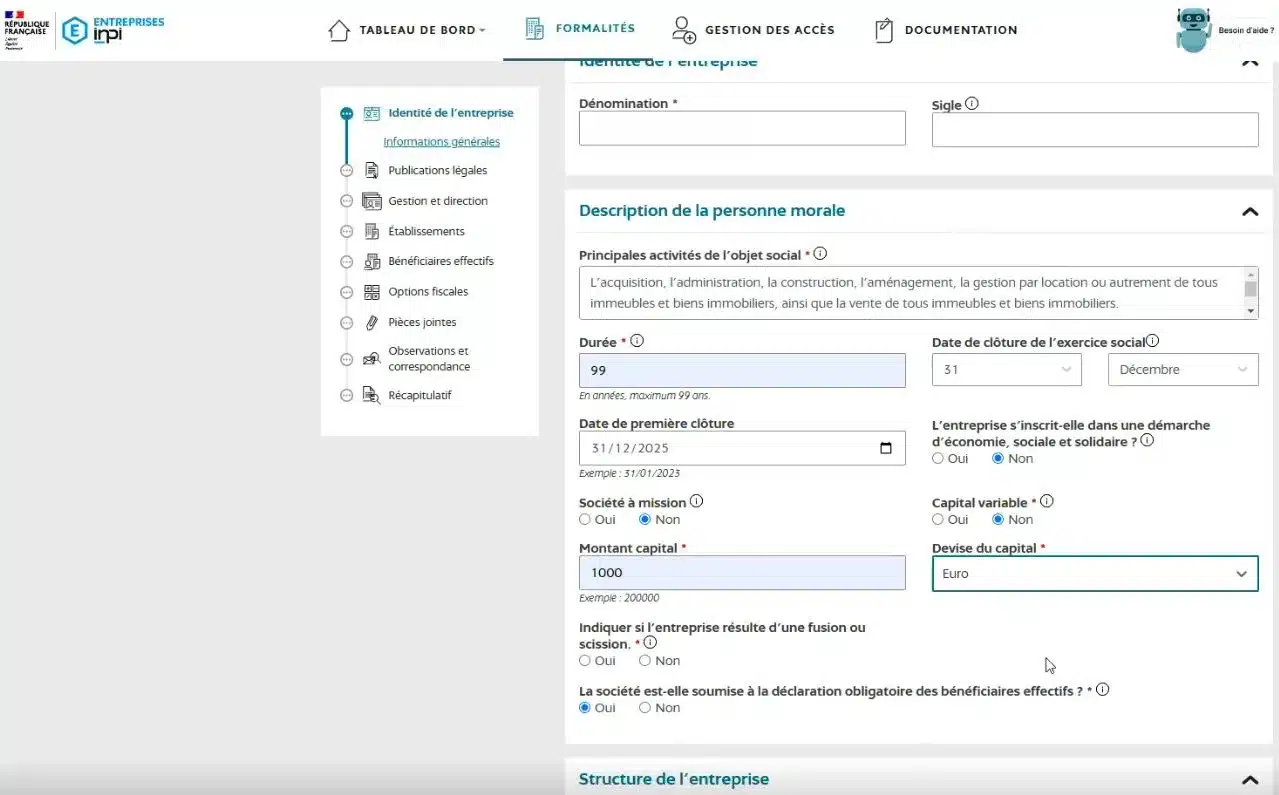

2. Déclaration de l’identité de la SCI

Sont à reprendre les mentions inscrites sur les statuts de la société :

- Dénomination sociale.

- Objet social.

- Date de clôture de l’exercice social.

- Adresse du siège social.

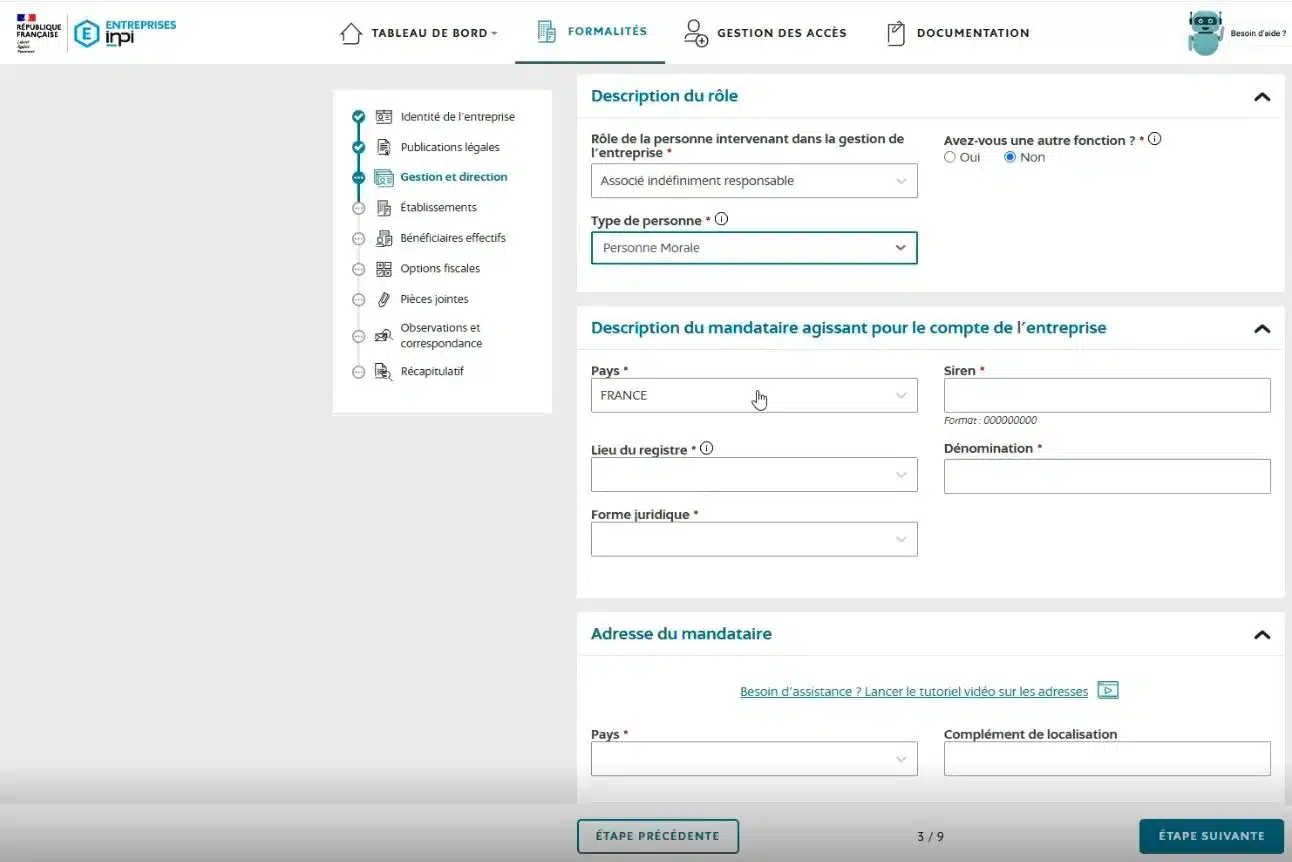

3. Composition de la SCI : gérant et associés

Contrairement au régime des sociétés commerciales, celui de la SCI exige la mention de l’ensemble des associés sur l’extrait Kbis, avec :

- Leur identité (nom, prénom, date de naissance, nationalité).

- Leur rôle (associé, gérant, bénéficiaire effectif).

- Leur statut juridique (personne physique ou morale).

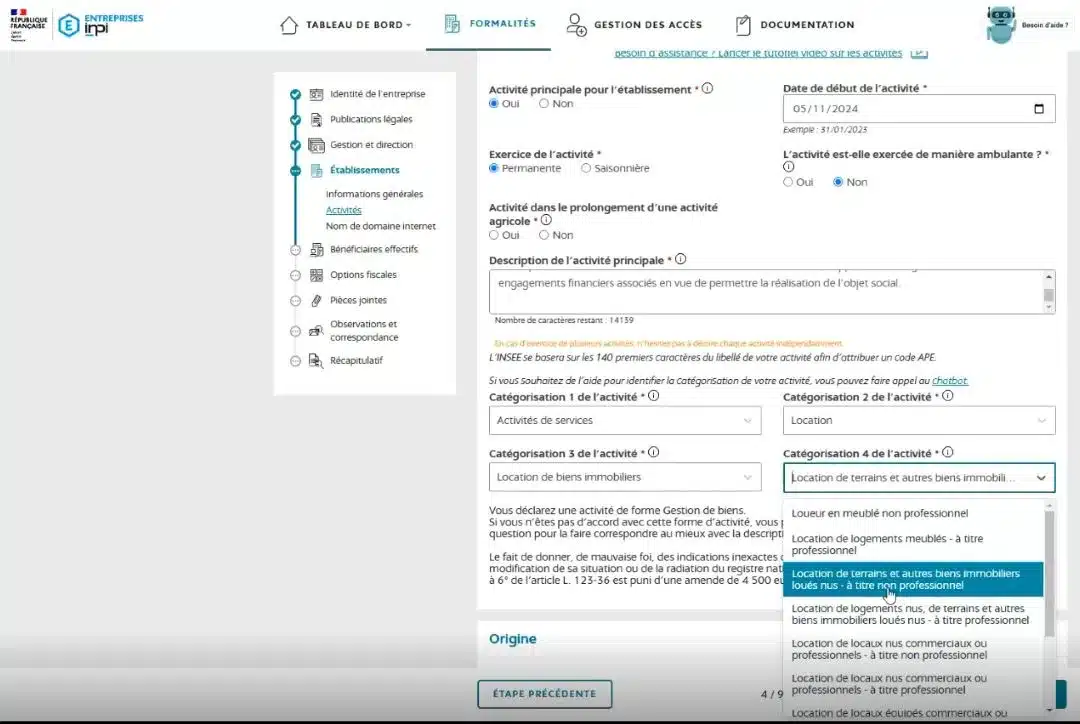

4. Informations et activités de l’établissement

La date de début d’activité peut être antérieure ou postérieure d’un mois à la demande d’immatriculation. Le type de biens loués définit la catégorisation de l’activité.

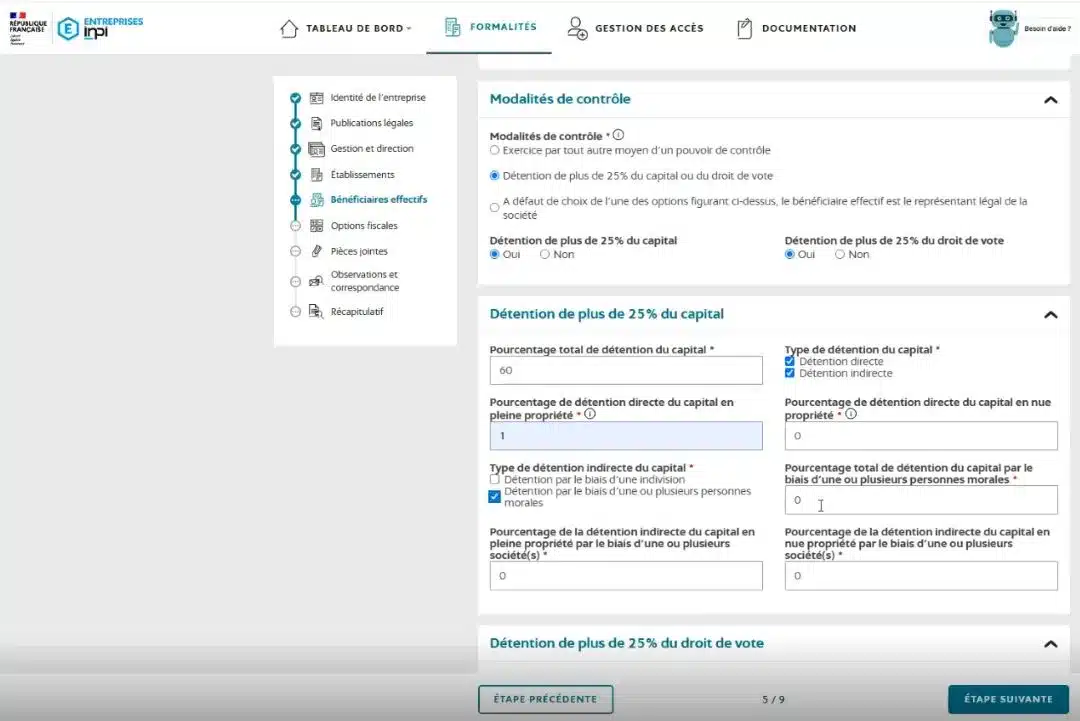

5. Déclaration des bénéficiaires effectifs

Cette étape est la plus sensible, celle où il est facile de se tromper. Soyez vigilant pour :

- Préciser la date d’entrée.

- Indiquer la répartition du capital.

- Déterminer les droits de vote.

- Choisir le mode de détention (directe, indirecte, pleine propriété, nue-propriété).

Une erreur ici peut entraîner un rejet du dossier. Il vaut mieux vous faire accompagner par un expert, si vous ne maîtrisez pas cette question.

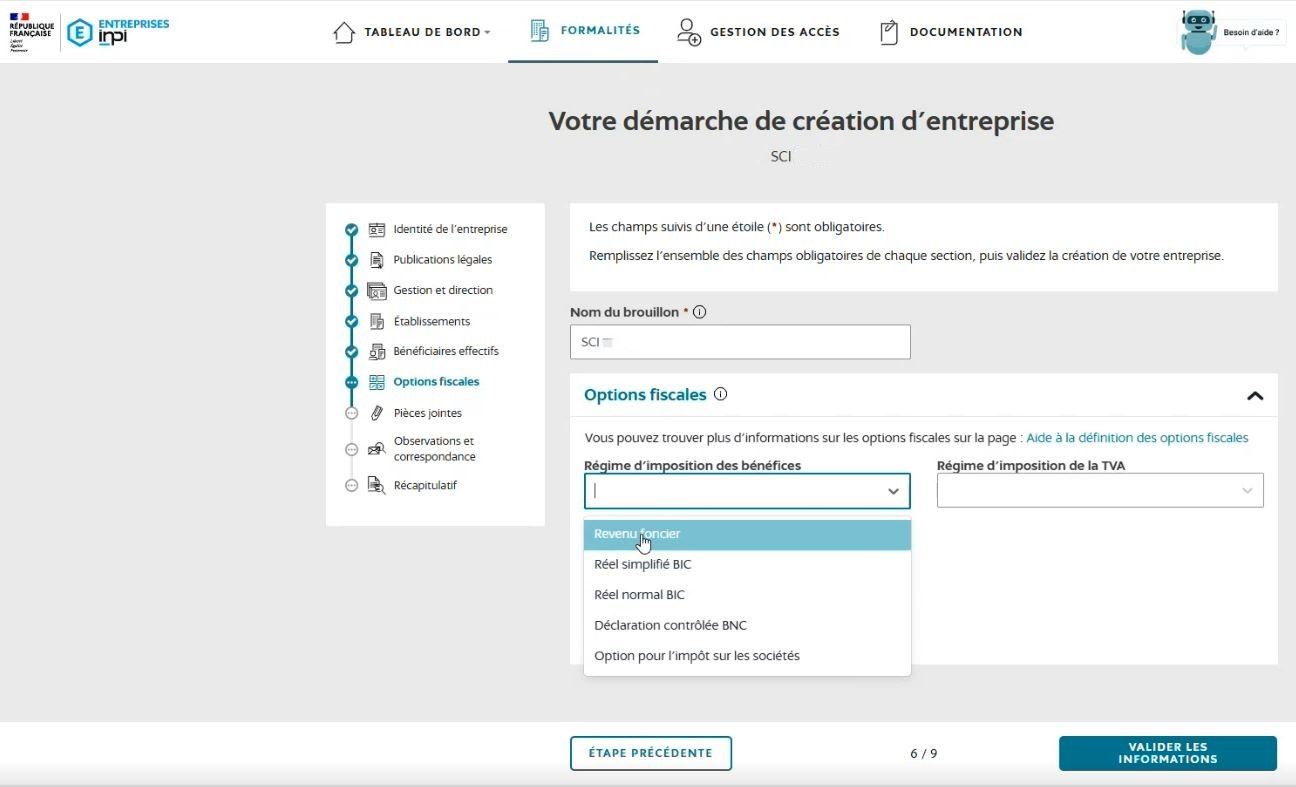

6. Choix du régime fiscal

Une SCI a le choix entre l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS). Avec l’IR, les bénéfices sont directement imposés entre les associés, selon leur tranche d’imposition. Avec l’IS, c’est la société qui paie l’impôt, avec possibilité d’amortir le bien. Toutefois, elle subit une taxation plus lourde sur la revente des biens.

L’intervention d’un juriste et d’un expert-comptable est judicieuse pour prendre la bonne décision. Le professionnel vous aidera à remplir correctement le formulaire sur le Guichet unique.

Pour comparer en détail les deux régimes avec des exemples chiffrés, consultez notre guide SCI IR ou IS : quel régime fiscal choisir ?

Note : le régime micro-BIC correspond à « revenu foncier ».

7. Téléchargement des pièces justificatives

Téléversez tous les documents rassemblés en amont (pièce d’identité, attestation de parution dans un journal légal, etc.) sur la plateforme.

8. Signature électronique et paiement des frais

Dans cette dernière étape, vous signez le dossier grâce à l’Identité Numérique. Vous procédez aussi au règlement des frais d’immatriculation.

⚠️ Bon à savoir : comment savoir où en est l’immatriculation d’une SCI ? Une chronologie vous informe de l’état d’avancement du traitement du dossier sur le portail.

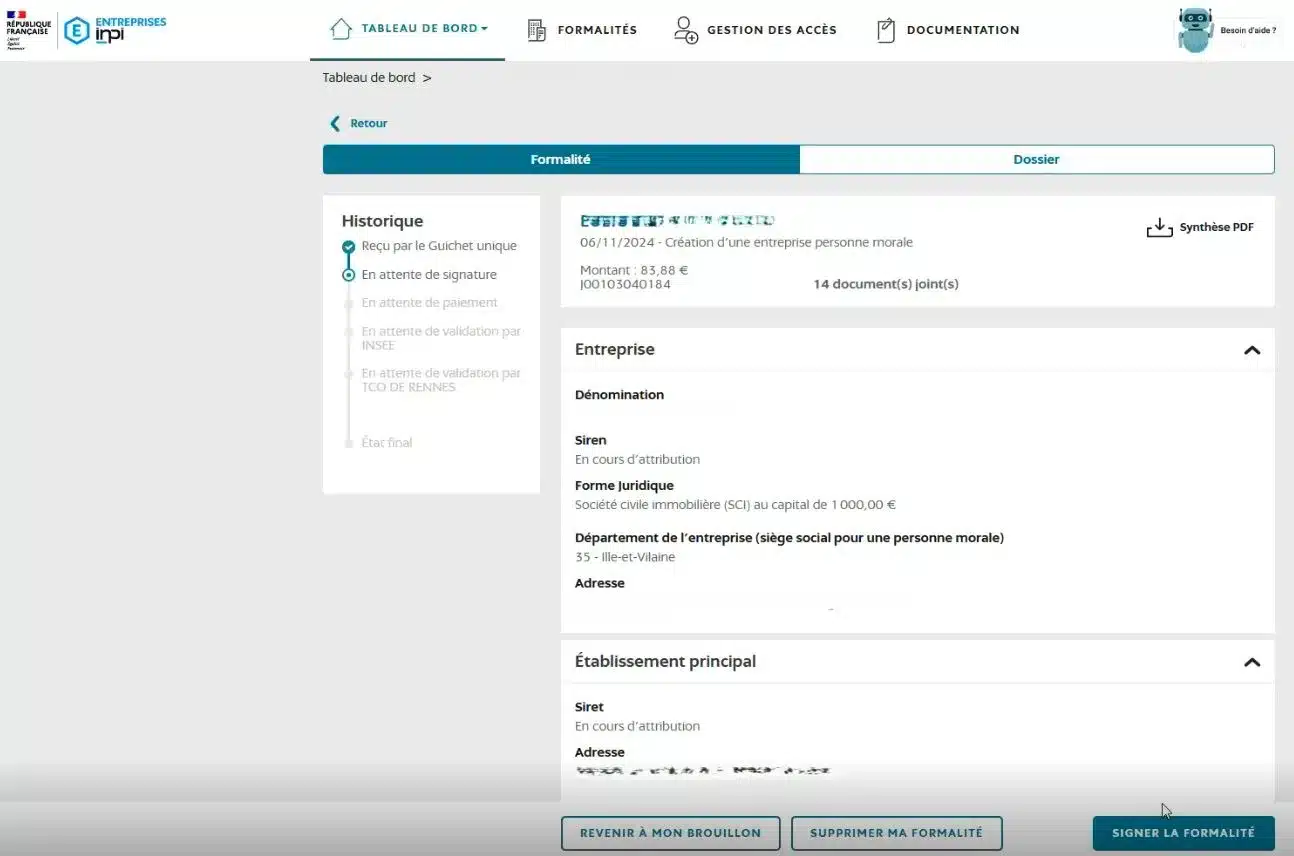

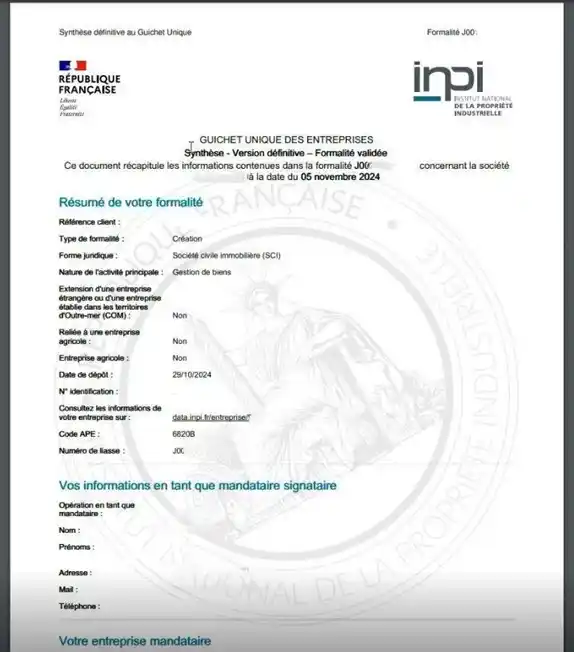

Ça y est, vous avez terminé les formalités d’immatriculation de votre SCI ! Le Guichet unique traite généralement les dossiers dans un délai de 24 heures à 8 jours. Validée, l’immatriculation permet d’obtenir :

- Un extrait Kbis officiel de la SCI.

- Une confirmation récapitulative téléchargeable sur le portail ressemblant au document ci-dessous.

Quel est le coût de création d’une SCI en 2026 ?

Le coût de création d’une SCI dépend du niveau d’accompagnement choisi comme des besoins spécifiques de la structure. Il est important d’anticiper ces frais pour maîtriser votre budget.

| Poste de dépense | Tarifs |

|---|---|

| Création administrative (dont rédaction des statuts) et immatriculation de la SCI | Seul : 0 €. Avec l’accompagnement d’un professionnel : 1 500 à 2 500 €. |

| Frais d’annonce légale | 189 € HT (221 € HT à La Réunion et à Mayotte) |

| Ouverture d’un compte bancaire dédié | Variable selon l’établissement bancaire. |

| Dépôt du capital social | Capital social : 1 € minimum. Frais de dépôt : 0 à 100 €, selon la banque choisie. |

| Déclaration des bénéficiaires effectifs | 21,41 € TTC |

| Frais d’immatriculation au greffe | 66,88 € TTC |

| Frais de domiciliation (facultatif) | Environ 20 à 60 € par mois. |

ℹ️ Bon à savoir : est-il possible de réduire les frais de la création d’une SCI ? Certains frais, comme l’annonce légale ou l’immatriculation, sont incompressibles. D’autres peuvent être optimisés grâce à des choix stratégiques de gestion et de financement. Chez Amarris, nous vous accompagnons pour comparer les différentes options, afin de minimiser vos dépenses.

Frais liés à la rédaction des statuts

La rédaction des statuts ne vous coûtera rien (hormis quelques heures de travail), si vous vous en chargez vous-même. Le recours à un notaire, un avocat ou un expert-comptable engendre des frais d’honoraires de 1 500 € à 2 500 €. Plus qu’une dépense, cet investissement est important pour sécuriser le montage de la SCI.

Frais d’annonce légale

Les tarifs de la publication d’une annonce légale sont forfaitaires. Ils sont fixés par arrêté ministériel (4), dépendant de la forme juridique et du lieu de publication. En 2026, le coût d’une annonce légale pour la création d’une SCI en France est de 191 € HT, sauf à Mayotte et à La Réunion où il est de 223 € HT (5).

Déclaration des bénéficiaires effectifs

Cette formalité obligatoire vise à identifier les personnes physiques détenant directement ou indirectement plus de 25 % du capital ou des droits de vote. Son coût : 21,41 € TTC.

Frais d’immatriculation SCI

Enregistrer la SCI auprès du greffe du tribunal de commerce coûte 66,88 € :

- 58,85 € TTC pour les émoluments du greffe.

- 8,03 € pour le dépôt des actes.

Dépôt du capital social

Le capital social minimum d’une SCI est de 1 €. Les frais de dépôt varient selon l’établissement choisi :

- Banque traditionnelle : 0 € de frais de dépôt, et des frais d’ouverture ou de gestion de compte éventuels.

- Banque en ligne : 70 à 100 € HT.

- Notaire : environ 100 € HT.

Frais liés aux apports au capital social

Les droits de mutation de l’apport d’un bien immobilier sont de 5 % de la valeur du bien. Une exonération est envisageable, selon les cas. L’apport d’un fonds de commerce entraîne des droits d’enregistrement entre 3 % et 5 % selon la valeur du fonds.

Frais de domiciliation

Il est possible de recourir à une société de domiciliation, si vous ne disposez pas d’un local pour domicilier votre SCI. Les coûts varient entre 20 € et 60 € par mois.

Est-il nécessaire de se faire accompagner pour la création d’une SCI ?

Créer une SCI implique des décisions juridiques et fiscales aussi déterminantes que complexes. Une erreur dans les statuts ou dans le choix du régime fiscal peut entraîner des coûts importants.

Faire appel à un notaire, un avocat ou un expert-comptable est le meilleur moyen d’éviter ces pièges, afin d’optimiser la gestion de votre SCI. Voici un comparatif des options possibles :

| Option | Avantages | Inconvénients | Coût moyen |

|---|---|---|---|

| Notaire | Expertise juridique et immobilière. Son intervention garantit une bonne estimation des apports en nature. | Honoraires élevés. | 1 500€ à 2 500€. |

| Expert-comptable | Conseils fiscaux et comptables adaptés. | Il n’est pas habilité à rédiger des actes authentiques. Il entraîne des coûts récurrents. | 500€ à 1 500€ par an. |

| Avocat | Conseils juridiques personnalisés. Rédaction de statuts sur mesure. | Honoraires élevés. | 1 500€ à 2 500€. |

| Soi-même | Solution économique. Contrôle total du processus. | Risque d’erreurs coûteuses. Démarches administratives prenantes. Délais plus longs. Risques de retards. | Environ 311€ de frais administratifs. |

Vous hésitez entre notaire et expert-comptable ? Découvrez notre guide complet pour savoir à qui faire appel selon votre projet.

L’accompagnement Amarris Immo pour une création de SCI en toute sérénité

Avec Amarris Immo, créez votre SCI en ligne en un temps record : 8 jours seulement* ! Vous bénéficiez d’un accompagnement sur mesure à chaque étape de la création de votre SCI. Nos experts-comptables et juristes spécialisés vous guident du début à la fin. Ils veillent à la cohérence de votre projet grâce à un service clé en main :

- Récupération des pièces nécessaires à la constitution du dossier.

- Entretien téléphonique avec un juriste spécialisé en SCI pour vérifier la cohérence de la forme juridique. Il s’assure aussi que toutes les conditions sont réunies et répond aux questions du client.

- Établissement du projet de statuts, indispensable pour la banque suite au compromis de vente.

- Rédaction de statuts définitifs et nomination des organes de direction.

- Rédaction et publication de l’annonce légale.

- Lancement de l’immatriculation dès la réception de l’accord bancaire : signature des actes, formalités en ligne sur le Guichet unique.

- Réception du dossier récapitulatif avec l’extrait Kbis.

- Déclaration de la société auprès du centre des impôts.

(*Délai indicatif, selon disponibilité du client.)

Les experts-comptables et juristes spécialisés d’Amarris Immo vous orientent aussi dans le choix du régime fiscal, puis dans la gestion de votre SCI après sa création. Notre mission : vous offrir un accompagnement efficace pour une SCI aussi sécurisée que rentable. Parlons-en lors d’un premier rendez-vous gratuit !

>> Vous souhaitez en apprendre encore plus sur la SCI ? Rendez-vous sur notre page dédiée.

Questions fréquentes sur la création d’une SCI

Parmi les types de SCI, connaissez-vous la SCI familiale ? Ici, une particularité : les associés sont tous membres d’une même famille ou partenaires de Pacs. Leur création suit les mêmes étapes : rédaction des statuts, ouverture d’un compte bancaire dédié, constitution du capital social, publication d’une annonce légale, immatriculation en ligne sur le Guichet unique de l’INPI.

L’apport d’un bien immobilier à une SCI nécessite l’évaluation de la valeur du bien, une purge du droit de préemption par la mairie, la publication foncière pour opposabilité aux tiers et la déclaration d’une plus-value, éventuellement. Un acte notarié est obligatoire. L’apport peut générer une fiscalité spécifique.

La création d’une SCI entraîne des coûts incompressibles liés aux formalités légales et administratives, comme les frais d’immatriculation ou de l’annonce légale. Il n’est pas possible de créer une SCI gratuitement, mais certains choix limitent les coûts des postes facultatifs (domiciliation, recours à un professionnel, etc.).

Sources :

(1) https://www.economie.gouv.fr/particuliers/societe-civile-immobiliere-comment-faire#

(2) https://www.sassi-avocats.com/publication-47235-un-etranger-peut-il-etre-associe-d-une-sci.html

(3) https://entreprendre.service-public.fr/vosdroits/R61572

(4) https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000044378066

(5) https://entreprendre.service-public.fr/actualites/A17978