En tant que propriétaire investisseur vous pouvez, sous certaines conditions, profiter du statut fiscal du loueur en meublé non professionnel (LMNP). Mais quels sont les avantages de la fiscalité du LMNP ? Quels régimes fiscaux sont accessibles en LMNP, quels sont les avantages et les inconvénients de chacun d’entre eux ? Dans cet article, découvrez des réponses détaillées pour vous aider à optimiser votre stratégie fiscale et d’investissement immobilier.

Quelle est la fiscalité d’un LMNP et quelles sont les conditions d’éligibilité ?

Le statut LMNP est accessible sous certaines conditions. Celles-ci sont liées à la fois, au propriétaire, au bien immobilier et aux revenus locatifs.

LMNP : les conditions d’éligibilité liées au propriétaire

Si en tant que propriétaire vous souhaitez profiter de ce statut, la location LMNP ne doit pas constituer votre activité principale. Plus exactement, les revenus tirés de l’activité de location en meublé non professionnelle ne doivent pas représenter plus de 50 % maximum des autres revenus soumis à l’IR (impôt sur le revenu) du foyer fiscal.

Notez que le statut LMNP (Loueur en Meublé Non Professionnel) est, par définition, exclusivement réservé aux particuliers. Les personnes morales ou les personnes physiques inscrites au RCS (Registre du Commerce et des sociétés) ne peuvent donc pas y prétendre.

Bénéficier du statut LMNP : quelles conditions pour le logement loué ?

Afin de profiter du statut LMNP, vous devez tout d’abord être propriétaire du logement meublé.

Autre condition fondamentale, le logement doit être immédiatement habitable. Au regard de la loi ALUR (ou Accès au Logement et Urbanisme Rénové), le bien loué doit être décent et équipé d’un mobilier en nombre et quantité suffisants afin de permettre au locataire d’y dormir, manger et vivre convenablement.

Ainsi, le logement meublé doit afficher une surface habitable de 9m2 au moins, être en bon état et être équipé des éléments suivants :

- literie avec sommier, matelas, couette ou couverture ;

- volets ou rideaux dans les chambres ;

- plaque de cuisson et four (ou micro-ondes) ;

- réfrigérateur et congélateur (ou compartiment à congélation intégré au réfrigérateur) ;

- vaisselle en quantité suffisante et ustensiles de cuisine ;

- table et sièges ;

- mobilier de rangement (étagères, tiroirs…) ;

- luminaires fonctionnels ;

- matériel d’entretien adapté au logement.

⚠️ Attention : si le logement meublé ne présente pas tous ces équipements il peut être alors reclassé en tant que « logement vide » !

Enfin, certains logements de services neufs sont aussi potentiellement éligibles au LMNP comme les résidences EHPAD, de tourisme, hôtelières ou destinées à l’habitation étudiante.

LMNP et seuil des 23 000 € : qu’est-ce que cela signifie ?

Le seuil des 23 000 € concerne le passage en LMP (loueur en meublé professionnel).

En effet, le basculement en LMP est automatique, si les deux conditions suivantes sont réunies :

- les revenus locatifs annuels doivent atteindre au moins 23 000 €,

- et ils doivent représenter plus de 50 % des revenus du foyer.

Notez toutefois que même si vous percevez plus de 23 000 € de revenus locatifs annuels, vous pourrez rester en LMNP, à condition que cette somme ne représente pas plus de 50 % des revenus du foyer.

LMNP et régime micro-BIC ou réel : les régimes fiscaux disponibles

Concrètement, deux régimes fiscaux peuvent s’appliquer en LMNP : le micro-BIC (bénéfices industriels et commerciaux) ou le réel simplifié (aussi appelé « réel »). Les abattements ou déductions fiscales sont variables selon le régime fiscal choisi et selon le type de location (d’habitation, saisonnière classée ou saisonnière non-classée).

LMNP en régime micro-BIC : de nouveaux seuils en 2025

Première option possible pour les investisseurs : celle du micro-BIC. Un statut qui vous permet de bénéficier d’un abattement forfaitaire établi à l’avance. Des seuils maximums de revenus sont à respecter. Au-delà, vous devrez passer obligatoirement au régime du réel.

Les plafonds et abattements qui s’appliquent au LMNP en micro-BIC ont été modifiés depuis l’intégration de l’article 50-0 du CGI entré en vigueur le 21 novembre 2024. Voici les nouvelles valeurs dont vous devez dorénavant tenir compte :

| Jusqu’à fin 2024 | À compter du 1er janvier 2025 | |

| Location meublée d’habitation | Seuil de 77 700 € Abattement de 50 % | Seuil de 77 700 € Abattement de 50 % |

| Location meublée saisonnière non-classée | Seuil de 77 700 € Abattement de 50 % | Seuil de 15 000 € Abattement de 30 % |

| Location meublée saisonnière classée | Seuil de 188 700 € Abattement de 71 % | Seuil de 77 700 € Abattement de 50 % |

Régime réel en LMNP et possibilité de déduire ses charges des revenus locatifs

Dès que les plafonds du micro-BIC sont dépassés, basculer vers le réel devient donc obligatoire. Dans la plupart des cas, cela s’avère être une excellente nouvelle.

Le passage au réel peut aussi être un choix stratégique de l’investisseur car ce régime présente des avantages. D’ailleurs, il se révèle souvent plus intéressant fiscalement que le régime du micro-BIC.

En effet, s’ils choisissent le système de l’imposition au réel simplifié en location meublée, les propriétaires sont alors imposés sur les bénéfices réels. Les revenus locatifs sont calculés en déduisant du chiffre d’affaires l’ensemble des charges (frais de gestion locative, travaux d’entretien et de rénovation, assurances…) ainsi que le coût d’acquisition du bien (hors terrain) via l’amortissement comptable. Finalement, le montant de l’imposition peut être considérablement réduit voire, dans un certain nombre de cas, passer à zéro.

Enfin, étant donné que les amortissements peuvent être reportés sur les années suivantes lorsque l’activité de loueur en LMNP est déficitaire, cette optimisation fiscale peut se répercuter l’année suivante, voire sur plusieurs années…

Quel statut choisir en LMNP : réel ou micro-BIC ?

En définitive, le micro-BIC et le réel présentent chacun leurs avantages et leurs inconvénients. Pour vous aider dans votre choix, voici un tableau qui résume leurs points forts et leurs points faibles :

Avantages | Inconvénients | Dans quels cas préférer ce régime ? | |

Micro-BIC | Simplicité de la comptabilité et de la déclaration fiscale.

Gain de temps. | Toutes les charges ne sont pas déductibles. Impossible d’aller au-delà des abattements prévus. Des impôts sont dus systématiquement tous les ans dès qu’il y a des revenus locatifs. | Idéalement, le micro-Bic est préférable quand le montant des charges et des amortissements sont relativement faibles. |

Réel | Possibilité d’aller au-delà des abattements du micro-BIC grâce au mécanisme de déduction des charges et des amortissements. Un statut souvent plus avantageux fiscalement pour les loueurs en meublé que le micro-BIC. La base imposable peut en effet être sensiblement réduite et même, passer à zéro. | À moins de dépasser les plafonds établis, il est nécessaire de procéder à une demande pour bénéficier du régime réel. La déclaration des revenus est plus complexe que pour le micro-BIC. | Si les charges et les amortissements sont importants, il est plus avantageux de passer au réel. |

Exemple fictif concret : fiscalité micro-BIC vs réel

Situation de l’investisseur LMNP

- Prix d’acquisition du bien : 150 000 €

- Frais d’acquisition (notaire, agence, etc.) : 12 000 €

- Travaux effectués : Aucun

- Achat des meubles et équipements : 8 000 €

- Loyer mensuel : 700 €

- Loyer annuel brut : 8 400 €

- Charges annuelles du propriétaire (taxe foncière, copro, assurances, divers) : 2 500 €

- Taux marginal d’imposition (TMI) du propriétaire : 30 %

Tableau comparatif de l’imposition micro-BIC vs réel

| Éléments | Régime Micro-BIC | Régime Réel |

| Loyer annuel brut | 8 400 € | 8 400 € |

| Abattement forfaitaire / Charges réelles | 50 % (4 200 €) | Charges réelles (2 500 €) |

| Amortissement déductible | ❌ Non applicable | ✅ 7 400 €/an |

| Revenu imposable | 4 200 € | -1 500 € (déficit) |

| Impôt sur le revenu (30%) | 1 260 € | 0 € |

| Prélèvements sociaux (17,2%) | 722 € | 0 € |

| Total imposition annuelle | 1 982 € | 0 € |

✅ Le régime réel est largement plus avantageux dans cet exemple, grâce à l’amortissement qui neutralise l’imposition.

📌 Le régime Micro-BIC reste plus simple administrativement mais engendre une imposition plus élevée.

Si le propriétaire a peu de charges ou un loyer très bas, le micro-BIC peut être plus intéressant. Mais dans la majorité des cas où il y a un amortissement à comptabiliser, le régime réel permet d’éviter l’impôt pendant plusieurs années.

Détail du calcul de l’imposition au régime micro-BIC

Du fait de l’abattement forfaitaire de 50 % sur les revenus locatifs, le revenu imposable est de 8 400 € × 50 % = 4 200 €.

En tranche marginale d’imposition (TMI) de 30 %, l’impôt sur le revenu est de 4 200 € × 30 % = 1 260 €.

Les cotisations sociales (17,2 %) à ajouter sont de 4 200 € × 17,2 % = 722 €

Le total de l’imposition annuelle en Micro-BIC est donc de 1 982 €.

Détail du calcul de l’imposition au régime réel

Pour le calcul de l’imposition au régime réel, voici tout d’abord le détail des amortissements pratiqués :

- Bien immobilier (hors terrain, estimé à 10 % du prix) : 135 000 € amortis sur 25 ans → 5 400 €/an

- Mobilier et équipements : 8 000 € amortis sur 10 ans → 800 €/an

- Frais d’acquisition : 12 000 € amortis sur 10 ans → 1 200 €/an

- Total amortissement annuel : 7 400 €

- Revenu imposable = Loyer annuel – Charges – Amortissement

- Revenu imposable = 8 400 € – 2 500 € – 7 400 € = -1 500 € (déficit)

👉 Pas d’impôt ni de prélèvements sociaux cette année !

👉 Déficit reportable sur les années suivantes (hors charges financières). - Total imposition annuelle en Réel = 0 €

🎁 Outil gratuit : Mieux qu’un exemple concret, notre simulateur LMNP micro-BIC vs réel vous permet d’avoir une idée nette et précise de la différence d’imposition dans votre situation particulière. Une simulation essentielle pour optimiser sa rentabilité !

Régimes fiscaux : comment faire pour en changer ?

Que vous ayez choisi initialement le réel ou le micro-BIC, vous avez la possibilité de changer d’avis et de basculer vers l’un ou l’autre statut. Voici les démarches à suivre selon les situations.

Opter pour le LMNP au réel

Passer du micro-Bic au réel en début d’activité

Lorsque vous débutez votre activité en LMNP, dans les 15 jours qui suivent l’acquisition du bien, vous devez déclarer en ligne le début de votre activité LMNP sur le site de l’INPI. Cette étape obligatoire vous attribue un numéro de SIRET, indispensable pour les démarches administratives et fiscales à venir.

Durant cette toute première déclaration, vous devez notamment choisir le régime fiscal d’imposition des bénéfices, en sachant que c’est le micro-BIC qui est octroyé par défaut. Si vous préférez le réel, attention donc à ne surtout pas oublier de le préciser.

Opter pour le réel simplifié en cours d’activité LMNP

Vous avez choisi dans un premier temps le régime du micro-BIC pour votre location meublée en LMNP et finalement, vous vous apercevez après quelques mois ou quelques années que le réel serait fiscalement plus intéressant ? Vous avez la possibilité de changer de régime fiscal en cours d’activité :

- via la messagerie sécurisée à partir de votre espace professionnel ;

- en adressant directement une lettre recommandée avec accusé de réception à votre SIE (services des impôts des entreprises du lieu de situation du meublé) attestant de votre volonté de changer d’option ;

- ou en appelant directement le SIE.

Dans certains cas, le SIE pourra s’occuper directement de cette démarche à la suite de votre appel. Dans d’autres cas, vous devrez envoyer un courrier papier au SIE afin que votre demande soit validée.

Pour vous simplifier la tâche, voici notre modèle de levée d’option prêt à remplir.

ℹ️ À noter : Afin de déclarer au réel les revenus de l’année N (déclarés en N+1), il faut donc lever l’option avant la date de déclaration fiscale de l’année N, généralement située entre fin mai et début juin.

Revenir au régime micro après avoir été au réel

Après avoir été imposé au réel pour votre location meublée, vous vous apercevez quelques années plus tard que vous payeriez moins d’impôts en passant au régime micro-BIC ? Effectuer une modification en ce sens est également possible.

En pratique, vous devez alors envoyer un courrier de levée d’option, entre le 1er janvier et le 18 mai de l’année N (fin de la période de déclaration des revenus) pour laquelle vous souhaitez changer de régime fiscal.

Si ces délais sont dépassés, vous avez la possibilité de contacter directement le SIE du lieu de situation du bien loué. Dans certains cas, les conseillers peuvent être conciliants et valider votre demande même si les délais ont été dépassés. Dans le cas inverse, vous devrez alors attendre l’année N+1 pour effectuer à nouveau vos démarches dans les temps.

Nos comptables Amarris Immo ont l’habitude de ce genre de situation et connaissent la plupart des SIE de France. Ils peuvent vous aider si vous vous retrouvez dans une telle situation.

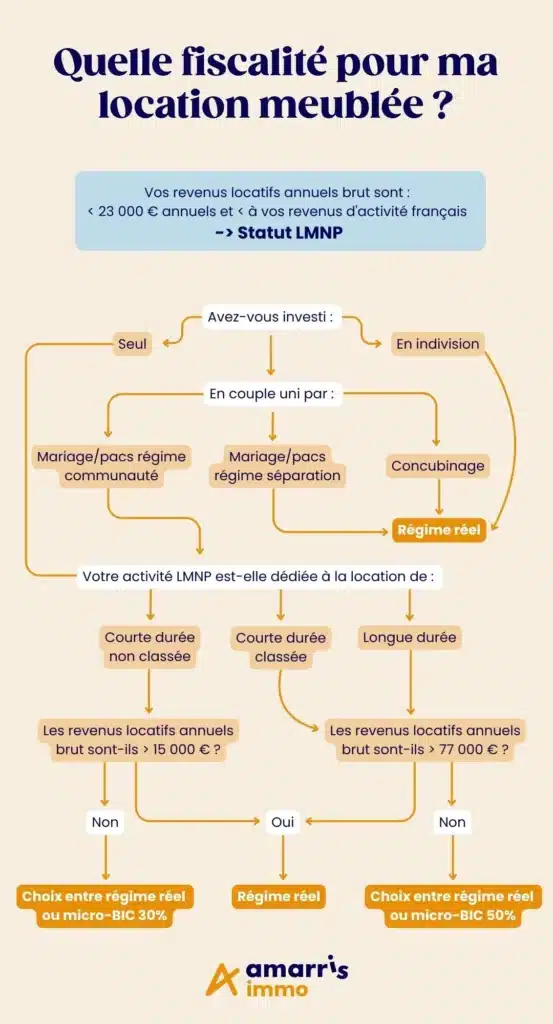

Investissement LMNP en indivision : le cas où le régime fiscal réel est obligatoire

Aurélie Templé, notre experte en fiscalité immobilière, vous alerte sur les régimes fiscaux disponibles selon la composition du foyer et des propriétaires dans cette courte vidéo :

Focus sur les avantages et spécificités de la fiscalité du LMNP

Exonération de la TVA, déductibilité des charges en LMNP et des amortissements, déficit reportable… Revenons plus en détail sur les avantages et spécificités du statut de loueur en meublé non professionnel.

L’exonération de TVA en LMNP

En tant que loueur en LMNP, vous êtes, en principe, exonéré de la TVA. Seule exception : si vous louez un bien immobilier neuf au sein d’une résidence proposant certains services para-hôteliers tels que le nettoyage régulier du logement, le petit-déjeuner ou encore, le remplacement quotidien du linge de maison. Les charges, dépenses et autres factures liées à ce bien pourront alors être assujetties à la TVA. Une taxe que vous pourrez toutefois récupérer, au même titre que la TVA versée au moment de l’achat neuf d’un appartement en résidence de services.

A noter, depuis le 26 mars 2025, ces services para-hôteliers ont été redéfinis. En conséquence, lorsque vous réalisez de la location saisonnière, il est possible que activité change, notamment sur des séjours courts (inférieurs à 1 semaine).

LMNP et charges déductibles : réduire son imposition

En tant que loueur en LMNP, si vous basculez vers le régime réel, vous pouvez alors déduire du bénéfice taxable toutes les charges engagées dans votre activité de location, parmi lesquelles :

- les frais d’acquisition ;

- les intérêts d’emprunt et les frais de dossier ;

- les assurances souscrites (habitation, emprunteur…) ;

- les travaux d’entretien et de réparation qui visent au maintien en l’état du logement ;

- certaines taxes telles que la CFE (contribution foncière des entreprises) ou encore la taxe foncière ;

- les frais liés à la gestion locative ou à l’expertise comptable ;

- les dépenses de gaz, d’électricité ou d’eau, etc.

Déclaration LMNP : déduire les amortissements au réel

En LMNP au réel, un autre poste important peut être déduit des revenus locatifs : les amortissements. La législation vous permet en effet d’amortir le logement loué. Une opération comptable qui vise à retranscrire en tant que charge la perte de valeur dans la durée du bâtiment et des gros travaux.

Pour le calcul de l’amortissement en LMNP, le bien immobilier va être découpé en plusieurs composants : terrain, gros œuvre, toiture, agencement, électricité, étanchéité. Autant de composants qui sont amortissables sur des durées différentes.

Pour mieux comprendre, prenons l’exemple d’un bien immobilier au prix d’achat de 200 000 €.

| Composants | Part des composants en % | Part des composants en € | Durée d’amortissement | Montant de l’amortissement à l’année |

| Terrain | 15 % | 30 000 € | Non amortissable | 0 |

| Gros œuvre | 50 % | 100 000 € | 50 ans | 100 000/50 = 2 000 € |

| Toiture | 10 % | 20 000 € | 25 ans | 20 000/25 = 800 € |

| Agencement | 15 % | 30 000 € | 15 ans | 30 000/15 = 2 000 € |

| Électricité | 5 % | 10 000 € | 25 ans | 10 000/25 = 400 € |

| Étanchéité | 5 % | 10 000 € | 15 ans | 10 000/15 = 667 € |

| Total | 100 % | 200 000 € | Total amortissable = 5 867 € |

Dans cet exemple, le montant total amortissable par année est donc de 5 867 €. Une somme qui sera alors directement déduite du revenu imposable en LMNP au réel.

Le déficit reportable

Toujours en tant qu’investisseur en LMNP au réel, les charges déductibles peuvent être supérieures aux loyers perçus. Dans ce cas, on parle alors de « déficit foncier ». Un mécanisme avantageux, puisque ce déficit est reportable sur les revenus fonciers des 10 années suivantes. En d’autres termes, le déficit foncier permet donc d’économiser potentiellement en impôt durant plusieurs années.

ℹ️ À noter : Toutefois, les déficits fonciers générés ne peuvent pas être imputés sur les revenus globaux mais bien uniquement, sur les revenus fonciers.

👉 Retrouvez plus d’informations sur le calcul du déficit foncier.

LMNP 2025 : quel changement sur les plus-values à la revente ?

D’importants changements entrent en vigueur en 2025 autour du LMNP et concernent notamment l’imposition des plus-values à la revente. À quoi s’attendre ? Découvrez nos réponses.

Qu’est-ce que la plus-value à la revente ?

Un besoin de liquidité ou encore un changement de stratégie d’investissement peuvent vous amener en tant que propriétaire à vendre votre bien immobilier loué en LMNP. Et si vous vendez ce logement plus cher que le prix d’achat, vous réaliserez donc une « plus-value ».

Dans le cadre de cette revente, une fiscalité particulière s’applique : celle des plus-values immobilières. Ici, différents taux d’abattement sont déterminés à la fois pour l’impôt sur le revenu et pour les prélèvements sociaux, en fonction de l’année de détention.

| Durée de détention | Taux d’abattement pour l’impôt sur le revenu | Taux d’abattement pour les prélèvements sociaux |

| Moins de 6 ans | 0 % | 0 % |

| De 6 à 21 ans | 6 % par année de détention | 1,65 % par année de détention |

| 22ème année révolue | 4 % pour cette 22e année | 1,60 % pour cette 22e année |

| Après la 22ème année et jusqu’à 30 ans | Exonération | 9% par année de détention |

| Après 30 ans | Exonération | Exonération |

Ainsi donc, en LMNP, une revente du bien immobilier après 6 ans de détention permet de bénéficier d’un abattement sur la plus-value immobilière. Tandis qu’une exonération totale (de l’impôt sur le revenu et des prélèvements sociaux) est possible après 30 ans de détention. Ce qui veut dire que plus vous attendrez avant de revendre et moins vous serez taxés sur la plus-value réalisée.

ℹ️ À noter : Au statut LMNP, la plus-value immobilière est soumise à deux types d’imposition : impôt sur le revenu de 19 % et prélèvements sociaux de 17,2 %, soit 36,2 % de taux d’imposition global.

Plus-value à la revente : la réforme de 2025

Attention : à compter de 2025 et à la suite de la réforme du budget, dans le cadre d’une vente immobilière d’un bien en LMNP, les amortissements pratiqués et traités dans les bilans comptables sont à réintégrer dans le calcul de la plus-value.

En clair, l’amortissement est donc désormais pris en compte dans le calcul de la plus-value. Une mesure qui va avoir pour effet de gonfler le montant de la plus-value imposable…

Pour mieux comprendre, prenons l’exemple d’un bien acheté le 1er janvier 2015 au prix de 150 000 € et revendu au 1er février 2025 au prix de 200 000 €. Le montant total des amortissements comptabilisés est ici de 40 000 €.

Le montant de la plus-value brute désormais imposable est calculé comme suit :

(200 000 – 150 000) + 40 000 = 90 000 €.

Comparativement, avant la réforme de 2025 sur le LMNP, le montant de la plus-value brute imposable aurait été de (200 000 – 150 000) soit seulement 50 000 € (et 40 000€ de moins qu’en 2025 !).

En somme, afin de réduire ou de supprimer le poids de la fiscalité induite par cette réforme, mieux vaut donc adopter une stratégie :

- de détention à long terme, idéalement au-delà de 22 ans, pour bénéficier des exonérations les plus importantes sur les plus-values ;

- de donation ou de cession en héritage ;

- ou de reprise en tant que résidence principale puisque cette prise en compte de l’amortissement ne s’applique que sur les cessions à titre onéreux (vente).

ℹ️ À noter : La réintégration des amortissements concerne les loueurs en LMNP ayant opté pour le régime réel mais aussi, ceux qui ont choisi le régime du micro-BIC. Eux non plus n’échappent pas à cette nouvelle règle ! Pour ces derniers, les amortissements sont alors calculés de manière linéaire par le notaire, au moment de la vente.

ℹ️ À savoir : Ne sont pas concernés par cette réforme :

- les résidences de services neuves, notamment de type EHPAD ou résidences sénior ;

- les cessions à titre gratuit à des héritiers.

Comparaison fiscalité entre LMNP et location nue : un exemple concret

La réintégration des amortissements dans le calcul de la plus-value immobilière aura donc un impact certain sur la fiscalité des investisseurs en LMNP. Cependant, les nouveaux chiffres sont à mettre en perspective avec les économies d’impôt réalisées tout au long de la détention du bien.

Pour mieux comprendre, prenons un exemple de cas, celui d’un logement loué puis revendu après 20 ans ou après 30 ans de détention. La comparaison entre fiscalité en LMNP au réel et en location vide est résumée dans le tableau suivant :

Vente à 20 ans | Vente à 30 ans | |||

Comparaison | LMNP (réel) | Location vide | LMNP (réel) | Location vide |

Revente | 360 000 € | 360 000 € | 400 000 € | 400 000 € |

Achat | 240 000 € | 240 000 € | 240 000 € | 240 000 € |

Amortissements déduits | 147 200 € | 0 € | 168 800 € | |

Base imposable plus-value | (360 000 – 240 000) + 147 200 = 267 200 € | 360 000 – 240 000 – frais de notaires d’acquisition = 101 999 € | Exonération totale d’impôt et de prélèvements sociaux sur la plus-value | |

Impôt et prélèvements sociaux sur la plus-value | 43 465 € | 16 592 € | ||

Loyers perçus pendant 20 ans | 288 000 € | 288 000 € | 432 000 € | 432 000 € |

Fiscalité des loyers payée au total de ces 20 années | 0 € | 95 155 € | 0 € | 142 732 € |

Total des impôts | 43 465 € | 111 747 € | 0 € | 142 732 € |

Même si l’impact de la réforme budgétaire de 2025 est loin d’être négligeable, les économies d’impôt réalisées tout au long de la location du bien restent importantes.

Dans cet exemple, on constate d’ailleurs que, même après la réforme de 2025, la location meublée en LMNP reste beaucoup plus intéressante fiscalement que la location vide.

- Dans le cas d’une revente au bout de 20 ans, l’investisseur en location vide aura presque payé 70 000 € impôts de plus que l’investisseur en LMNP au réel.

- Dans le cas d’une revente au bout de 30 ans, la différence est encore plus nette puisqu’elle passe à 142 732 € d’impôts (contre zéro pour l’investisseur en LMNP au réel).

🎁 Outil gratuit : Vous venez d’investir dans un appartement et vous avez besoin d’arbitrer entre location nue ou LMNP ? Ayez une visibilité claire de votre fiscalité grâce à notre simulateur location vide ou meublée.

Quand et comment déclarer ses revenus locatifs meublés ?

La déclaration des loyers perçus en LMNP s’effectue chaque année au même moment que la déclaration annuelle des revenus, soit au mois de mai ou de juin. La date limite de dépôt varie selon le lieu de résidence.

La procédure de déclaration de vos revenus locatifs meublés va dépendre de votre régime d’imposition.

Comment déclarer une location meublée non-professionnelle au LMNP micro-BIC ?

Au régime du micro-BIC, le montant brut de vos recettes locatives s’inscrit sur votre déclaration de revenus en ligne ou avec le formulaire 2042 C-PRO.

Attention, vous ne devrez pas remplir les mêmes cases selon votre situation, notamment si vous proposez :

- une location meublée longue durée, une location étudiante, de tourisme non classée ou un bail mobilité ;

- un meublé de tourisme classé ou une chambre d’hôte ;

- Un meublé de tourisme classé situé en zone B2 et C dont le chiffre d’affaires global pour toute l’activité de location meublée est inférieur à 15 000 €.

Pour vous aider, reportez-vous à notre guide de déclaration des revenus locatifs dans la 2042 C PRO.

Déclarer ses revenus locatifs meublés au régime réel

Au régime réel, il vous faut en plus et au préalable télétransmettre un bilan comptable et une liasse fiscale via le formulaire 2031-SD. En général, vous êtes accompagné d’un expert-comptable LMNP qui gère pour vous ces formalités.

Vous pourrez ainsi reporter les montants renseignés sur votre déclaration de revenus 2042 C-PRO.

ℹ️ À savoir : Le déficit des années antérieures est prérempli par l’administration fiscale. Si le chiffre est erroné, vous avez la possibilité de cliquer sur l’icône crayon pour le corriger.

LMNP et fiscalité : notre FAQ

Est-on redevable de la Contribution Foncière des Entreprises (CFE) en LMNP ?

En tant que loueur en LMNP vous êtes redevable chaque année de la CFE (contribution foncière des entreprises). Cet impôt est dû si les loyers charges comprises sont supérieurs à 5 000 €. Le montant minimum de cette taxe se situe autour de 223 € (variable selon les localités).

Notez que vous pouvez déduire la CFE en tant que charge si vous déclarez en LMNP au régime réel au même titre que d’autres frais tels que la taxe foncière, les charges de copropriété ou les assurances souscrites pour le bien loué.

Quelles sont les principales différences en termes de fiscalité entre LMNP et LMP (loueur en meublé professionnel) ?

LMNP et LMP sont deux statuts distincts et une fiscalité particulière s’applique pour chacun d’entre eux.

Ainsi, par exemple, les loyers perçus dans le cadre du LMNP sont assujettis aux impôts sur le revenu (IR) et aux prélèvements sociaux. Alors que les loyers versés en LMP sont assujettis à l’impôt (IR) et aux cotisations sociales, dont le montant peut atteindre jusqu’à 35 voire 40 % selon les cas.

Autre différence, en cas de revente, c’est la fiscalité des plus-values particulières qui s’applique en LMNP et des plus-values professionnelles, en LMP.

Notez toutefois qu’en LMNP ou en LMP vous pouvez choisir entre imposition au réel ou au micro-BIC. Et que dans les deux cas, le passage au réel peut vous permettre de réduire votre base taxable et donc mathématiquement le montant de votre impôt, des cotisations sociales ou des prélèvements sociaux.

Doit-on payer des cotisations sociales sous le statut LMNP ?

Alors qu’en LMP les loueurs sont obligatoirement soumis aux cotisations sociales, en LMNP, en principe, les loueurs n’en paient pas. Excepté s’ils retirent plus de 23 000 € de recettes annuelles d’une activité de location saisonnière.

Location meublée en SCI : est-ce possible ?

La location meublée est par définition une activité commerciale et en principe, elle n’est pas possible en SCI. Cependant une tolérance est possible dans le cas d’une SCI à l’IS et où les revenus locatifs provenant de la location meublée sont limités. En d’autres termes, la location meublée en SCI doit, dans ce cas, rester exceptionnelle.