IR ou IS : c’est souvent la première question qu’on se pose à la création d’une SCI, et probablement la plus importante. Ce choix détermine la fiscalité de vos loyers, la déductibilité de vos charges, l’imposition de vos plus-values et vos obligations comptables. Dans cet article, on vous explique chaque régime avec des exemples chiffrés pour vous aider à choisir.

Ce qu’il faut retenir

- Par défaut, une SCI est soumise à l’impôt sur le revenu (IR). Il est possible de passer de l’IR à l’IS mais ce choix est irrévocable après 5 ans.

- L’IS est souvent avantageux pour les associés fortement imposés et souhaitant capitaliser sur le long terme, grâce à l’amortissement du bien.

- L’IR reste généralement préférable pour les projets de transmission familiale ou en cas de revente à moyen terme.

- Le bon choix dépend de votre taux d’imposition, de la durée de détention du bien et de vos objectifs patrimoniaux.

- Il est recommandé de faire appel à un expert-comptable avant de choisir son régime d’imposition.

Tableau comparatif entre SCI à l’IR et à l’IS

| Critère | SCI à l’IR | SCI à l’IS |

|---|---|---|

| Imposition des loyers | Quote-part de chaque associé au barème de l’IR + 17,2 % de prélèvements sociaux | IS à 15 % jusqu’à 42 500 € de bénéfice, puis 25 % au-delà |

| Amortissement du bien | Non autorisé | Oui, sur la valeur des constructions (hors terrain), sur 20 à 40 ans |

| Frais d’acquisition déductibles | Non | Oui (frais de notaire, droits d’enregistrement) |

| Rémunération du gérant déductible | Non | Oui, si prévue dans les statuts |

| Déficit foncier | Imputable sur le revenu global des associés (10 700 €/an max) | Report sur les bénéfices futurs de la SCI uniquement |

| Plus-value à la revente | Régime des particuliers avec abattements progressifs selon la durée de détention | Plus-value professionnelle, sans aucun abattement possible |

| Distribution des bénéfices | Imposition automatique des associés chaque année | Dividendes soumis à la flat tax de 30 % |

| Comptabilité | Allégée si tous les associés sont des personnes physiques | Comptabilité commerciale complète obligatoire |

| Irrévocabilité de l’option | Non | Oui, après 5 exercices comptables |

ℹ️ Bon à savoir : à l’IR, la SCI est dite « transparente ». Elle ne paie pas d’impôt elle-même. Les bénéfices remontent directement aux associés personnes physiques qui les déclarent dans leurs revenus personnels. À l’IS, le fonctionnement fiscal de la SCI est dit « opaque » : c’est la société qui paie l’impôt sur ses bénéfices. Les associés ne sont taxés que s’ils reçoivent des dividendes.

SCI à l’IR : tout ce qu’il faut savoir

Comment fonctionne la SCI à l’IR ?

Dans une SCI soumise à l’impôt sur le revenu, la société ne paie pas d’impôt elle-même. Chaque associé déclare sa quote-part des bénéfices directement dans sa déclaration personnelle, dans la catégorie des revenus fonciers (même si aucune somme n’a été distribuée). Autrement dit, même si les loyers restent sur le compte bancaire de la SCI, vous êtes imposé sur votre part du résultat.

Le taux d’imposition dépend de votre taux marginal d’imposition (TMI), auquel s’ajoutent les prélèvements sociaux de 17,2 %. Pour un associé à la TMI de 45 %, la fiscalité totale sur les loyers dépasse donc 62 %. C’est souvent à ce stade que la SCI à l’IS devient plus intéressante.

Il existe deux modes d’imposition pour les revenus fonciers :

- Le régime réel est le régime de droit commun : il s’applique automatiquement lorsque les revenus fonciers bruts du foyer fiscal dépassent 15 000 € par an. Il est possible aussi d’opter volontairement pour ce régime, même si les recettes se situent en dessous de ce seuil. Il permet de déduire les charges réelles : intérêts d’emprunt, travaux, frais de gestion, assurances, etc. ;

- Le micro-foncier est une option réservée aux foyers dont les revenus fonciers bruts n’excèdent pas 15 000 € par an. L’administration applique alors un abattement forfaitaire de 30 % sur les loyers pour calculer le résultat fiscal. Le loueur ne peut rien déduire au réel.

ℹ️ Bon à savoir : il ne faut pas confondre le régime fiscal de la SCI (impôt sur le revenu ou impôt sur les sociétés) et le mode d’imposition des revenus fonciers (micro-foncier ou régime réel).

Les charges déductibles à l’IR

Au régime réel, vous pouvez déduire de vos revenus fonciers :

- Les intérêts d’emprunt ;

- La taxe foncière ;

- Les primes d’assurance ;

- Les frais de gestion locative ;

- Les travaux d’entretien et de réparation.

En revanche, ne sont pas déductibles à l’impôt sur le revenu :

- L’amortissement du bien immobilier ;

- Les frais d’acquisition (frais de notaire, droits d’enregistrement) ;

- La rémunération du gérant.

C’est précisément sur ces points que la SCI à l’IS dispose d’un avantage fiscal significatif.

ℹ️ Bon à savoir : depuis le 21 février 2026, le dispositif Jeanbrun permet de déduire chaque année un amortissement (plafonné) sur le bien immobilier. Il s’adresse aux logements collectifs neufs ou fortement rénovés, loués nus en résidence principale pendant au moins 9 ans, avec des loyers encadrés.

Le déficit foncier en SCI à l’IR : un outil de défiscalisation sous conditions

Lorsque vos charges déductibles dépassent vos loyers encaissés, votre SCI génère un déficit foncier. Ce mécanisme est très intéressant si vous prévoyez des travaux importants à court terme.

Exemple : votre SCI perçoit 8 000 € de loyers annuels et supporte 14 000 € de charges (hors intérêts d’emprunt). Le déficit foncier est de 6 000 €. Vous pouvez le déduire directement de votre revenu global.

Les règles à retenir :

- La part hors intérêts d’emprunt est déductible du revenu global, dans la limite de 10 700 €/an, conformément à l’article 156 du CGI ;

- Les intérêts d’emprunt sont reportables uniquement sur les revenus fonciers des années suivantes (limité à 10 ans) ;

- Le logement doit rester loué pendant au moins 3 ans après la déduction.

Les avantages et inconvénients de la SCI à l’IR

| Avantages de la SCI à l’IR | Inconvénients de la SCI à l’IR |

|---|---|

| Formalités et gestion plus simples au quotidien | Impôts parfois élevés pour les associés fortement imposés |

| Comptabilité plus légère | Impossible d’amortir le bien immobilier (sauf Jeanbrun) |

| Mécanisme du déficit foncier | Moins de charges déductibles qu’en SCI à l’IS |

| Fiscalité avantageuse en cas de revente après plusieurs années | Les associés paient l’impôt chaque année sur leur part des revenus, même sans versement d’argent |

| Adaptée aux projets familiaux et à la transmission du patrimoine | Peu de possibilités pour optimiser la fiscalité des associés |

| Possibilité de passer à l’IS si la situation évolue |

ℹ️ Bon à savoir : à l’IR, vous n’avez pas de comptabilité commerciale complète à tenir, ni de bilan comptable de SCI à produire, ni de comptes à déposer au greffe. En revanche, vous devez conserver tous vos justificatifs de loyers et de charges et déposer chaque année une déclaration de résultats n° 2072. Un expert-comptable spécialiste de la SCI à l’IR peut vous soutenir dans ces démarches.

Dans quels cas choisir l’impôt à l’IR pour votre SCI ?

- Votre taux marginal d’imposition est faible (0 à 30 %) et les revenus locatifs restent modestes ;

- Vous envisagez une transmission de patrimoine à vos enfants dans le cadre d’une SCI familiale ;

- Vous envisagez une revente à moyen terme et voulez profiter des abattements sur les plus-values des particuliers ;

- Vous avez des travaux importants prévus et souhaitez imputer un déficit foncier sur vos revenus personnels ;

- Vous préférez une gestion simple, sans comptabilité commerciale ni expert-comptable.

SCI à l’IS : comment ça marche ?

Comment fonctionne la SCI à l’IS ?

Dans une SCI à l’IS, c’est la société qui paie l’impôt sur ses bénéfices. Les associés ne sont imposés personnellement que s’ils décident de se verser des dividendes. Tant que les bénéfices restent dans la SCI, ils n’ont rien à déclarer.

En 2026, la SCI à l’IS supporte deux taux d’imposition :

- 15 % jusqu’à 42 500 € de bénéfices (sous conditions) ;

- 25 % au-delà, conformément à l’article 219 du CGI.

⚠️ Information importante : dans certaines situations, l’IS peut devenir obligatoire. C’est le cas si la SCI exerce une activité de location meublée dont les recettes dépassent 10 % de son chiffre d’affaires total, si l’un de ses associés est une société soumise à l’IS ou si elle exerce une activité de construction-vente.

L’amortissement du bien immobilier : l’avantage fiscal de la SCI à l’IS

L’amortissement consiste à déduire chaque année une fraction de la valeur de votre bien du résultat imposable de votre SCI. Cela permet de réduire significativement, voire d’annuler, l’impôt dû.

Attention, seule la valeur du bâti est amortissable, pas celle du terrain. La durée d’amortissement varie généralement de 20 à 40 ans selon le type de bien. Les frais d’acquisition (frais de notaire, droits d’enregistrement) sont également déductibles, ce qui n’est pas possible à l’IR.

Exemple chiffré : prenons le cas d’un immeuble acheté 300 000 € dont 60 000 € de terrain non amortissable. L’amortissement total est de 240 000 € sur 30 ans, soit 8 000 €/an.

| SCI à l’IR (TMI 30 %) | SCI à l’IS | |

| Loyers annuels | 20 000 € | 20 000 € |

| Charges | 6 000 € | 6 000 € |

| Amortissement annuel | Non applicable | 8 000 € |

| Résultat imposable | 14 000 € | 6 000 € |

| Impôt dû | 6 608 € (TMI 30 % + PS 17,2 %) | 900 € (IS à 15 %) |

| Économie fiscale annuelle | 5 708 € en faveur de l’IS | |

Dans cet exemple, à résultat identique, l’IS divise la facture fiscale par 6.

Ce que vous pouvez déduire en plus à l’IS

En plus des charges classiques (intérêts d’emprunt, assurances, taxe foncière, travaux…), la SCI à l’IS permet de déduire :

- Les frais d’acquisition du bien (frais de notaire, droits d’enregistrement) ;

- La rémunération du gérant ;

- Les honoraires de votre expert-comptable ;

- Tous les frais liés à la gestion et à l’exploitation de la société civile immobilière.

Distribution des bénéfices de la SCI et dividendes à l’IS

Lorsque vous souhaitez récupérer les bénéfices accumulés dans votre SCI, vous devez voter une distribution de dividendes. Ces dividendes sont soumis à la flat tax de 30 % (soit 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux). Si votre taux marginal d’imposition est faible, vous pouvez opter pour le barème progressif. Celui-ci prévoit un abattement de 40 % sur les dividendes.

Les avantages et inconvénients de la SCI à l’IS

| Avantages de la SCI à l’IS | Inconvénients de la SCI à l’IS |

|---|---|

| Taux d’imposition souvent plus faible que l’impôt sur le revenu | Fiscalité souvent plus lourde lors de la revente du bien |

| Possibilité d’amortir le bien immobilier pour réduire les impôts chaque année | Risque de double imposition : une première fois pour la SCI, une seconde lors du versement des dividendes |

| Davantage de charges déductibles | Comptabilité complète obligatoire, avec recours conseillé à un expert-comptable |

| Les bénéfices peuvent rester dans la SCI pour financer d’autres projets | Coût de gestion plus élevé |

| Les déficits peuvent être reportés sur les bénéfices futurs | Passage à l’IS définitif après 5 exercices comptables |

| Les associés choisissent le moment où ils se versent des revenus | Impossible d’imputer les déficits de la SCI sur les revenus personnels des associés |

À l’IS, votre SCI est soumise aux mêmes obligations comptables qu’une société commerciale. Vous devez :

- Tenir une comptabilité complète ;

- Établir chaque année un bilan, un compte de résultat et une annexe comptable ;

- Déposer une liasse fiscale (formulaire 2065) dans les 3 mois suivant la clôture ;

- Déposer vos comptes annuels au greffe.

Le recours à un expert-comptable pour SCI à l’IS est fortement recommandé.

Comment savoir si je dois choisir l’IS pour ma SCI ?

- Votre taux marginal d’imposition est de 30 % ou plus et vous générez des revenus locatifs importants ;

- Vous souhaitez capitaliser les bénéfices de la SCI sans les distribuer immédiatement ;

- Le bien a un fort potentiel d’amortissement ;

- Vous ne prévoyez pas de revente à court ou moyen terme.

👉 Vous souhaitez un conseil personnalisé ? Vous êtes à l’IR et envisagez de passer à l’IS ? Les experts-comptables spécialistes de la SCI chez Amarris Immo sont là pour vous aider. Vous pouvez aussi prendre un rendez-vous gratuit.

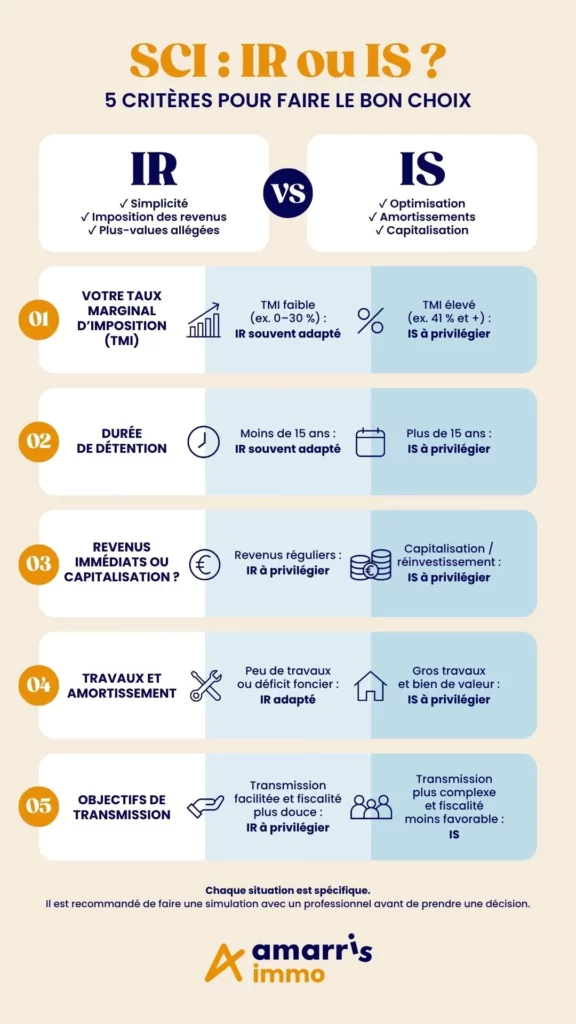

Comment choisir entre IR et IS pour votre SCI ?

Le bon régime dépend de votre situation personnelle, de vos objectifs patrimoniaux et de votre horizon d’investissement. Voici les 5 critères à analyser dans le cadre d’une SCI.

Critère 1 : votre taux marginal d’imposition

| Taux marginal d’imposition | Fiscalité totale sur les loyers à l’IR | Orientation recommandée |

|---|---|---|

| 0 % ou 11 % | 17,2 à 28,2 % | IR souvent suffisant |

| 30 % | 47,2 % | Simulation recommandée |

| 41 % | 58,2 % | IS souvent plus avantageux |

| 45 % | 62,2 % | IS quasi systématiquement préférable |

Critère 2 : durée de détention et revente

Si vous envisagez une revente dans moins de 15 ans, l’IR est généralement préférable : les abattements progressifs sur les plus-values des particuliers jouent en votre faveur.

En revanche, si vous n’envisagez pas de revendre et que le bien est destiné à rester dans la SCI sur le long terme, l’IS peut être très rentable grâce à l’accumulation des bénéfices sans imposition immédiate.

ℹ️ À noter : en LMNP, la réintégration des amortissements LMNP introduite par la loi de finances 2025 modifie également le calcul de la plus-value.

Critère 3 : revenus immédiats ou capitalisation à long terme ?

Si vous souhaitez vous verser des revenus locatifs réguliers, l’impôt sur le revenu évite un frottement fiscal supplémentaire à la distribution.

Si vous préférez réinvestir les bénéfices dans la SCI, l’IS est idéal : les bénéfices s’accumulent sans imposition immédiate, ce qui permet de faire grossir votre patrimoine plus rapidement.

Critère 4 : travaux et potentiel d’amortissement

L’IR est plus adapté si :

- Vos charges sont limitées et votre bien nécessite peu de travaux ;

- Vous prévoyez des travaux importants à court terme et souhaitez imputer un déficit foncier sur vos revenus globaux.

En revanche, si vous avez de gros travaux prévus sur le long terme avec un bien de valeur élevée, l’IS réduit significativement le résultat imposable grâce à l’amortissement.

Critère 5 : vos objectifs de transmission

Si votre SCI a vocation à transmettre un patrimoine immobilier à vos enfants, l’IR est généralement à privilégier :

- Il facilite les donations de parts sociales ;

- Les abattements sur les plus-values des particuliers jouent en faveur des héritiers en cas de revente ultérieure.

À l’IS, la transmission est plus complexe :

- Les amortissements pratiqués alourdissent la plus-value imposable à la revente ;

- Les dividendes distribués aux héritiers sont soumis à la flat tax.

Quel régime fiscal choisir selon votre profil ?

| Profil | Régime conseillé | Pourquoi ? |

|---|---|---|

| Investisseur avec revenus locatifs déjà existants | IS | L’amortissement permet de neutraliser plus facilement le résultat imposable global |

| SCI avec associés ayant des TMI très différentes | IS | La SCI est imposée à son propre taux, indépendamment de la situation fiscale de chaque associé. |

| Projet avec objectif de revenu complémentaire immédiat | IR | Imposition plus lisible et absence de mécanique de sortie complexe |

| SCI destinée à être transmise puis conservée longtemps | IR | Plus-values des particuliers plus favorables et transmission plus simple |

| Investisseur qui ne veut pas distribuer de revenus pendant plusieurs années | IS | Capitalisation des loyers sans imposition personnelle immédiate |

| SCI avec financement important (fort effet de levier bancaire) | IS | Optimisation du résultat grâce aux amortissements et charges déductibles |

Attention, ces scénarios ne tiennent pas compte de votre situation personnelle. Il reste recommandé de se faire conseiller par un expert-comptable.

Peut-on changer de régime fiscal en cours de vie de la SCI ?

Oui, vous pouvez passer de l’IR à l’IS (ou inversement). Mais attention, cette modification est strictement encadrée et peut être lourde de conséquences.

Pour passer de l’IR à l’IS, vous devez notifier votre option à votre SIE avant la fin du 3e mois de l’exercice concerné. Vous pouvez renoncer à cette option dans un délai de 5 exercices comptables. Passé ce délai, le retour à l’IR n’est plus possible (article 239 du CGI).

Le passage de l’IS vers l’IR est beaucoup plus complexe. Il est assimilé à une cessation d’activité. Cela peut déclencher une imposition immédiate sur les plus-values latentes et sur les réserves non distribuées.

En résumé

- L’IS est souvent plus avantageux lorsque vous conservez un bien en SCI sur la durée et/ou si votre taux marginal d’imposition dépasse 30 %. Grâce à l’amortissement du bien et davantage de charges déductibles, vous pouvez réduire fortement votre résultat imposable.

- L’IR reste généralement plus intéressant à la revente, grâce aux abattements progressifs sur les plus-values des particuliers (exonération d’impôt sur le revenu après 22 ans et de prélèvements sociaux après 30 ans). À l’IS, la plus-value est calculée sans abattement, sur la valeur nette comptable.

- Le passage de l’IR à l’IS est irrévocable après cinq exercices comptables. Un retour à l’IR peut entraîner une imposition des plus-values latentes et des réserves non distribuées.

- Le choix entre ces deux régimes fiscaux dépend de votre taux d’imposition, de votre horizon de détention, de votre stratégie (revenus immédiats, capitalisation ou revente) et de votre situation personnelle.

- Dans tous les cas, une simulation personnalisée avec un expert-comptable spécialisé en fiscalité de SCI reste indispensable avant de trancher.

👉 Vous cherchez des conseils sur mesure ? Vous hésitez à passer de l’IR à l’IS ? Vous pouvez prendre un rendez-vous gratuit avec l’un de nos experts.

SCI IR ou IS : notre FAQ

Une société civile immobilière (SCI) est une société créée par au moins deux associés pour détenir et gérer un ou plusieurs biens immobiliers. Cette forme juridique est très utilisée pour investir à plusieurs, mais aussi organiser la gestion et la transmission d’un patrimoine. On parle de SCI familiale lorsque tous les associés personnes physiques appartiennent à une même famille.

La création d’une SCI passe par plusieurs étapes : rédaction des statuts, dépôt du capital social, publication d’une annonce légale et immatriculation au Registre du commerce et des sociétés. Pour en savoir plus, consultez notre guide complet sur la création d’une SCI en 2026 ou sollicitez nos services de création de SCI en ligne.

Ces deux régimes fiscaux n’ont pas les mêmes implications. Dans le cadre d’une SCI, l’impôt sur le revenu (IR) est moins contraignant administrativement et reste plus avantageux à la revente (abattements progressifs). L’IS permet d’amortir le bien et d’optimiser la fiscalité pendant la durée de détention, mais il pénalise la revente (plus-value sans abattement).

Par défaut, la SCI familiale est soumise à l’impôt sur le revenu (IR). Les loyers sont imposés entre les mains des associés selon leur tranche d’imposition. Il est possible de passer de l’IR à l’IS, sous conditions, en adressant une demande au Service des Impôts des Entreprises.

Oui, ces simulateurs en ligne donnent une première orientation mais ils ne sont pas totalement fiables. Pour une simulation proche de la réalité, il faut intégrer de nombreux paramètres (loyers annuels, charges, TMI, amortissements, durée de détention, prix d’achat et de revente estimé). Pour une simulation fiable, faites appel à un expert-comptable spécialisé en fiscalité immobilière.