L’investissement locatif, notamment meublé, a été suivi de près par nos politiques ces dernières années. Objectif ? Apporter des réponses concrètes dans les zones d’habitat tendues. Parmi les propositions de nos élus, le statut du bailleur privé, pourrait voir le jour en 2026. Prévu pour encourager l’investissement, celui-ci permettrait aux propriétaires-bailleurs de défiscaliser leur investissement immobilier locatif, via un abattement fiscal annuel, qu’ils louent en meublé ou nu, dans l’ancien ou le neuf. Et ce dispositif viendrait combler la fin du Pinel. Discuté dans le cadre du projet de loi de finances pour 2026, ce nouveau statut interroge. Qu’en est-il de sa future mise en œuvre ? Qu’en penser à date ? Et quelles en seront les conditions ? Le point avec nos experts fiscalistes.

Update 14 novembre 2025 : la création du statut du bailleur privé voté par les députés

Objectif ? Relancer l’investissement locatif, notamment dans l’immobilier neuf.

Le dispositif offre ainsi un avantage fiscal destiné à encourager les particuliers à investir dans un logement pour le louer. A ce jour, impossible de dire si le projet sera conservé en l’état pour son application au 1er janvier 2026. ℹ️Nous mettrons cette page à jour au fil de l’avancée parlementaire.

Le projet de nouveau statut pour les bailleurs privés repris par le gouvernement est, entre autres, porté par l’Union nationale des propriétaires immobiliers (Unpi). Au 1er avril, une proposition de loi visant à alléger les impôts fonciers en créant un statut du propriétaire bailleur a également été défendue par Charles de Courson, député de la Marne.

Statut du bailleur privé pour 2026 : définition, fiscalité et obligations

Au vu des informations connues à date, il est déjà possible de dresser le portrait de ce nouveau dispositif d’incitation fiscale, conçu pour répondre aux attentes des particuliers face à la crise du logement.

Qu’est-ce que le statut de bailleur privé ?

- Le statut de bailleur privé devrait permettre aux propriétaires de déduire chaque année grâce à un amortissement une partie du coût d’acquisition de leur bien, allégeant ainsi leur fiscalité, avec des recommandations de déductions dans le neuf et l’ancien et des bonus pour des propriétaires qui s’engageraient dans du loyer abordable.

- Ce régime réduirait l’imposition sur les revenus locatifs et permettrait également de réduire l’imposition via le déficit foncier.

- Il s’appliquerait aux logements neufs comme anciens (sous réserve de travaux de rénovation conséquents pour l’ancien).

- Pour en bénéficier, les loyers devront rester en dessous du prix du marché afin d’encourager l’accès au logement.

- Il serait également conditionné à un engagement de location sur une durée de 12 ans.

- Ce mécanisme est appelé à succéder à la loi Pinel dès 2026, avec pour ambition de stimuler l’investissement locatif.

Taux d’amortissement, au 14 novembre 2025 :

| Logement neuf | Ancien rénové* | |

|---|---|---|

| Dans la limite de 80 % de la valeur du bien et 8 000 euros par an pour deux logements maximum : | Dans le respect des plafonds des logements conventionnés et à l’exclusion d’une location à des membres de la famille sera exclue : | |

| Avec loyer intermédiaire | Logement très social | Fixé à 3 %, 4 % et 5 % |

| 3,50 % | 4,50 % | |

* Concernant l’ancien, il ne sera possible de profiter du statut qu’à la condition d’engager des travaux à hauteur de 20 % de la valeur du bien.

Le statut du bailleur privé porté par nos élus pourrait donc s’appliquer à tous les nouveaux propriétaires particuliers qui investiraient dans un bien immobilier locatif en dehors d’un cadre professionnel, contrairement aux bailleurs sociaux ou institutionnels (type banques ou compagnies d’assurance) en proposant des loyers mesurés, c’est-à-dire en-dessous des prix de marché.

Calendrier de la loi en faveur de l’investissement locatif

Mai-juin 2025 : recommandation parlementaire

Sous l’impulsion de Valérie Létard (ministre du logement dans le gouvernement Bayrou), les acteurs de la mission parlementaire confiée au sénateur Marc-Philippe Daubresse et au député Mickael Cosson se sont réunis le 20 mai 2025. Un rapport dédié à la relance de l’investissement locatif a été publié le 30 juin apportant des données plus concrètes sur la mise en œuvre prochaine de ce nouveau statut.

Octobre 2025 : amendement dédié pour le statut du bailleur privé

Ces discussions gouvernementales ont été reprises dans les débats parlementaires de la loi de finances pour 2026, avec des mesures entrant en application début de l’année 2026.

Vincent Jeanbrun, ministre de la Ville et du Logement, a annoncé le 17 octobre 2025 le dépôt d’un amendement gouvernemental au projet de loi de finances 2026 pour créer un « statut du bailleur privé ».

Novembre 2025 : vote des députés

A date, il faudra attendre la fin du processus législatif mené par le gouvernement pour connaître les détails précis retenus par les députés et le calendrier de mise en application.

Quels objectifs pour cette future réforme fiscale du statut du bailleur ?

Considérée comme un outil pour relancer la construction et répondre à un besoin annuel de 500 000 logements, cette mesure est examinée dans le cadre du budget 2026 et poursuit 4 ambitions fortes :

- En priorité, relancer l’investissement locatif après l’arrêt du dispositif Pinel.

- Renforcer l’offre de logements, surtout dans les zones à forte demande.

- Favoriser la rénovation énergétique et l’accession à la propriété en ciblant les logements mal isolés.

- Clarifier la fiscalité immobilière avec un cadre stable et unifié pour les bailleurs.

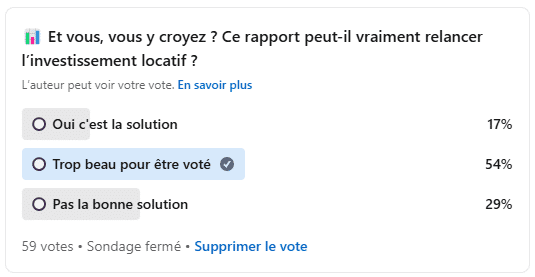

Point de vue : un impact sur l’investissement immobilier à questionner

Aurélie Templé, directrice générale d’Amarris Immo souhaite rappeler le contexte dans lequel émerge ce nouveau dispositif dans le paysage de l’investissement locatif.

[septembre 2025] « Cette proposition vise à inciter les français à renouer avec l’investissement locatif, en proposant une absence de fiscalité sur les nouveaux investissements locatifs. Et il est important que nos gouvernants s’emparent du sujet. Nous manquons de logements, il faut des solutions pour relancer l’immobilier, notamment dans le neuf.

Mais dans le contexte budgétaire que traverse notre pays, cette idée soulève de vraies interrogations. Alors que la France cherche à trouver 60 milliards d’euros pour rééquilibrer ses finances publiques, comment pourrions-nous sérieusement envisager une réforme qui priverait l’État de plusieurs milliards d’euros de recettes issues de la fiscalité locative et des prélèvements sociaux ?

Mais attention ! Les méthodes d’amortissement prévues dans les propositions initiales du projet pourraient se révéler disproportionnées et le coût de cette mesure, selon l’étude Asterès*, affiche un coût pour l’État de plus d’un milliard à Horizon 2030. Alors, est-ce que notre pays a les moyens de supporter cette mesure ? Nous l’espérons, mais il faudra sans doute revoir certains points.

Ma conviction serait que ce dispositif soit plutôt centré sur le logement neuf, avec sans doute une contrepartie de l’investisseur sur du loyer abordable. Alors la question sans doute pour vous, c’est de se dire, est-ce qu’on doit attendre avant d’investir ? A ce jour, il me semble plus pertinent de concentrer les réflexions sur l’accès au financement et étendre les durées de prêt sur des durées de 30 ans pour diminuer l’effort d’épargne des investisseurs locatifs, en orientant sur la construction de logements neufs, les logements locatifs intermédiaires et la location meublée pour ré-inciter les Français à investir dans la pierre. »

[novembre 2025] Au moment des discussions du projet de loi de finances, l’engagement sur du loyer abordable en neuf a été retenu.

Vous l’aurez compris, le sujet est complexe et il est bien trop tôt pour en tirer plus de conclusions. Nous suivons l’actualité et mettrons cet article à jour au fil des avancées parlementaires. A suivre !

Notre conseil : l’instabilité politique n’est jamais bonne conseillère en matière d’investissement. Et vous êtes nombreux à vous interroger sur l’opportunité d’investir maintenant. Rappelons que le meilleur moment dans l’investissement immobilier, c’était hier. Le mieux, c’est l’ennemi du bien. Si vous devez investir, si vous avez une opportunité d’investissement, c’est maintenant qu’il faut la choisir. N’attendez pas. Il y a aussi des dispositifs aujourd’hui qui permettent de bien investir dans l’immobilier.

Rappelez-vous dans l’immobilier, le premier critère c’est la sélection du bien immobilier et la fiscalité vient après !

Pour approfondir, les points à retenir parmi les propositions du rapport Cosson-Daubresse

1. Amortissement de 5 % sur le neuf :

4,5 % déductibles sur 80 % de la valeur du bien pendant 20 ans. Exemple : un logement neuf à 250 000 € → 9 000 €/an de déduction.

2. Amortissement de 4 % sur l’ancien avec travaux :

Même principe, avec un taux de 4 % pendant 20 ans, applicable uniquement si les travaux ≥ 15 % du prix du bien. Exemple : Achat ancien : 200 000 € + 35 000 € de travaux = 6 400 €/an.

3. Le relèvement du plafond du micro-foncier à 30 000 € :

Pour rappel, ce seuil n’a jamais été réévalué depuis 2003.

4. Abattement microfoncier porté à 50 % au lieu de 30 % actuellement :

⚠️ Une mesure identique a déjà été rejetée par Bercy dans le cadre du PLF 2025 5. Bonus en cas de loyer abordable : encourager les loyers modérés via un bonus d’amortissement de +0,5 % à +1,5 % ou une majoration d’abattement micro de +5 %, +10 %, +15 %, sans passer par une convention ANAH. Exemple : Si vous louez 20 % en dessous du prix du marché :

- Au régime réel : amortissement de 6 % au lieu de 5 %.

- Au micro : abattement de 60 % au lieu de 50 %.

6. Déficit foncier imputable sur le revenu global jusqu’à 40 000 € :

Exemple : 50 000 € de travaux déductibles – Aujourd’hui, seuls 10 700 € sont imputables sur votre revenu global, demain vous pourriez imputer jusqu’à 40 000 € et réduire fortement votre impôt.

7. Exonération IFI pour les logements loués :

Proposition : Sortir les logements loués de longue durée de l’assiette de l’Impôt sur la Fortune Immobilière.

Exemple : Vous détenez un patrimoine immobilier de 1,6 M€, dont 600 000 € loués en nu. Aujourd’hui, tout est pris en compte dans l’IFI. Avec cette réforme, vous pourriez descendre sous le seuil d’imposition.

8. Plus-value exonérée après 20 ans :

Exonération totale après 20 ans, sans réintégration des amortissements (aujourd’hui, l’exonération IR intervient à 22 ans (et 30 ans pour les prélèvements sociaux). Avec cette réforme, vous seriez totalement exonéré dès 20 ans, même si vous avez amorti le bien entre-temps.

L’ensemble de ces mesures devront être discutées dans le cadre du projet de loi de Finances pour 2026. Nous en reparlerons dans ces pages.

Abonnez-vous à notre newsletter pour suivre le sujet de près (champs à renseigner en bas de page).

FAQ : les questions posées par le statut du bailleur privé

Quels avantages fiscaux pour les propriétaires ?

Dans le projet porté par l’Union nationale des propriétaires immobiliers (Unpi), le principal avantage offert aux propriétaires avec ce nouveau statut serait la déduction chaque année d’une partie du coût d’acquisition de leur bien. Ce qui permettrait d’alléger ainsi leur fiscalité. A cette étape toutefois, il faut attendre la mise en place véritable du dispositif pour confirmer les avantages finalement accordés aux propriétaires et dans quels cas.

Quelles conditions d’engagement pour en bénéficier ?

A date, les contours de ce futur statut ne sont pas véritablement connus, sans compter que rien ne permet de confirmer à ce jour sa véritable mise en place.

Toutefois, il est question d’imposer aux propriétaires deux conditions pour profiter de l’avantage fiscal associé au statut :

Un DPE conforme : La mission parlementaire n’oublie pas en effet les ambitions de rénovation énergétique du parc immobilier. Le statut de bailleur privé et l’avantage fiscal associé pourrait donc être conditionné à des critères concernant le diagnostic de performance énergétique.

Avec des engagements fermes pour les locataires : La réforme poursuit également un double objectif : soutenir les bailleurs privés et protéger les locataires, avec une amélioration du confort des logements. Les propriétaires devaient donc s’engager dans la mise en œuvre d’une charte de bonnes pratiques pour pouvoir profiter du futur statut de bailleur.

Quelle déclaration d’engagement de location avec le statut du bailleur privé ?

Rappelons-le en Pinel, les propriétaires devaient s’engager à une durée minimale de 6 ans de location. Et pour pouvoir prétendre à la réduction d’impôt Pinel, renseigner le formulaire formulaire 2044-EB. A ce stade, impossible d’indiquer si de tels engagements seront repris dans le cadre du futur statut du bailleur privé.

Cumul du statut du bailleur privé et SCI, possible ?

Pour bénéficier du statut, il faut être un propriétaire particulier ou une SCI familiale, posséder un bien situé en zone tendue et s’engager à le louer au moins six ans, en respectant :

- les plafonds de loyers,

- les critères énergétiques fixés par la loi.

Quelle différence entre le cadre fiscal du bailleur privé et le logement social ?

Il est clair que dans ce projet de réforme, l’avantage fiscal sera conditionné au respect de loyers modérés. Cela signifie pour le propriétaire d’un bien situé en zone tendue qu’il lui faudra continuer à respecter les conditions imposées par l’encadrement des loyers. De là à dire qu’il s’agit d’une mesure en faveur du logement social, encore une fois, il est bien trop pour de telles conclusions !

* Etude Astérès Juillet 2025 – De nouvelles incitations fiscales pour l’investissement locatif : estimation de l’impact sur les finances publiques.