Le calcul de nombreuses prestations s’appuie sur le montant de vos revenus. C’est le cas également de l’Allocation Adulte Handicapé (AHH). Le cumul de l’AAH et d’une activité immobilière n’est donc pas toujours un calcul avantageux. En effet, si vous réalisez un investissement locatif et percevez des loyers imposés dans la catégorie des bénéfices industriels et commerciaux), l’attribution de votre allocation peut être remise en question par vos revenus du patrimoine, sauf si vous optez pour le régime réel en location meublée. Explications.

Calcul de l’Allocation Adulte Handicapé : en fonction de votre revenu net catégoriel

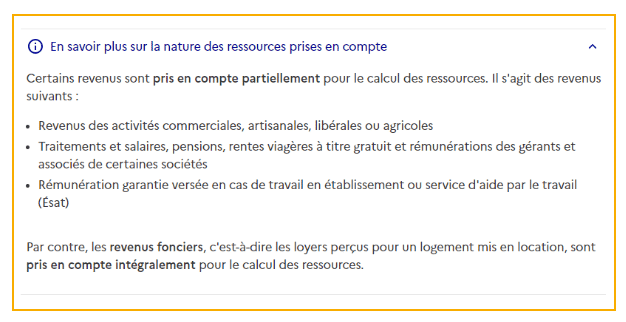

Comme pour la plupart des aides sociales, l’AAH est calculée en fonction de vos conditions de ressources.

Dans votre cas, ce sont celles figurant à la ligne Revenu net catégoriel de votre avis d’imposition de 2023 (pour une demande d’AAH faite en 2025).

Mais selon que vous louez en nu ou en meublé et dans ce second cas, au régime micro-Bic ou au régime réel, ces revenus ne seront pas pris en compte de la même façon.

A noter, si vous pouvez prétendre à la prestation de compensation du handicap (PCH), sachez que cette aide départementale gérée par la MDPH pour la prise en charge des dépenses liées à la perte d’autonomie, n’est pas soumise à conditions de ressources. Elle ne sera donc pas forcément remise en question en cas de revenus locatifs.

CAS 1 : les revenus fonciers (location nue) entièrement pris en compte pour le calcul de l’AAH

Si avez la possibilité de mettre un bien en location nue, sachez que les loyers perçus seront entièrement pris en compte.

Et comparé à la location meublée, vous ne pouvez pas “neutraliser” ces revenus en déduisant vos charges locatives.

En conséquence, en fonction du niveau de revenus générés, cela peut remettre en question le versement de l’AAH. Le site de la CAF n’est pas très précis sur les modalités de ce calcul, mais vous pouvez toutefois réaliser des simulations pour vous faire une idée de l’impact de ces revenus immobiliers pour le versement de votre AAH.

Le site de l’Administration fait la distinction entre les revenus d’activité commerciale et les revenus fonciers (location nue).

CAS 2 : en location meublée, vos loyers sont pris en compte seulement dans certains cas !

C’est une particularité de ce mode d’exploitation de votre bien locatif. En meublé, vos revenus doivent être déclarés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC). Ils sont donc considérés au même titre que des revenus tirés d’une activité commerciale.

Et vous avez la possibilité de les optimiser de telle sorte qu’il ne seront pas pris en compte par l’Administration fiscale. A condition toutefois de choisir la bonne option fiscale pour déclarer vos revenus.

En effet, en location meublée, vous pouvez choisir entre le régime réel simplifié et le régime micro-Bic.

Pour faire simple :

Option 1, le micro-Bic :

C’est un abattement forfaitaire pour charges de 30 % (location meublée de tourisme) ou 50 % (lorsque vous louez votre bien à usage d’habitation). C’est un fonctionnement simple qui vous permet de bénéficier d’un abattement sans prendre en compte les frais réels. Dans ce cas, vous avez un résultat imposable qui sera pris en compte dans le calcul de vos prestations sociales telles que l’AAH.

Option 2, le régime réel :

Celui-ci prend en comptes vos charges à l’euro près. Il vous permet également de déduire votre achat immobilier (via l’amortissement comptable, soit une charge fictive). C’est un calcul plus complexe qui suppose l’établissement un bilan comptable meublé mais qui comptablement présente 2 avantages majeurs :

- La déduction de la totalité des charges engagées au titre de votre investissement locatif meublé.

- L’amortissement du coût d’acquisition de votre bien. Ce qui contribue dans la plupart des cas à réduire votre résultat comptable à néant pour plusieurs années.

Au régime réel, dans la plupart cas vos revenus sont nuls ou déficitaires. Dans ce cas, les locations meublées n’impactent donc pas l’attribution de l’AAH.

Notre conseil pour le bon développement de votre activité locative

Si vous êtes bénéficiaire de l’AAH, la création de revenus complémentaires via la location d’un bien pourrait avoir un impact très important. Il vous faut donc plus encore que n’importe qui préparer ce projet avec attention. L’optimisation de vos revenus locatifs devra être anticipée très en amont.

Nos conseillers spécialistes de la fiscalité immobilière peuvent répondre à vos questions. Il suffit de prendre RDV.