Louer un bien immobilier sous le statut LMNP (loueur en meublé non professionnel) vous permet de bénéficier de différents avantages. Notamment : d’un régime fiscal favorable, qui peut être soit le micro-BIC soit le réel. Actuellement, le micro-BIC est le régime choisi par près de 70 % des bailleurs. Pourquoi les propriétaires privilégient-ils ce régime fiscal et dans quels cas est-il plus avantageux de basculer vers le réel ? Pour vous aider à y voir plus clair et à bien choisir entre le régime micro-BIC et réel, nous faisons le point en détail dans cet article dédié.

Statut LMNP : des avantages pour les bailleurs

Louer en meublé : des baux plus souples et une meilleure rentabilité

LMNP est l’acronyme de « loueur en meublé non professionnel ». C’est un statut qui vous permet de louer en meublé en tant que particulier, sans que cela constitue votre activité principale.

Aujourd’hui, de plus en plus d’investisseurs choisissent de louer en meublé. Cette formule comporte en effet un certain nombre d’avantages, en comparaison avec la location nue.

Par exemple, en location meublée, les baux sont plus courts et plus flexibles. Ce qui vous donne la possibilité de récupérer plus facilement votre bien si nécessaire. De plus, cela vous permet de réduire les risques d’impayés : les éventuels problèmes liés aux défauts de paiement sont nécessairement de courte durée, alors qu’en location nue ils se prolongent souvent durant plusieurs mois, voire plusieurs années…

De plus, grâce à la location meublée, vous pouvez fixer des loyers entre 10 et 20% supérieurs à la location nue. De quoi bénéficier, ainsi, d’une meilleure rentabilité locative.

Les avantages fiscaux liés au statut LMNP

Autre atout majeur du statut LMNP : les loueurs bénéficient d’une fiscalité très favorable. Les loueurs en LMNP peuvent opter soit pour le régime micro-BIC, soit pour celui du réel. Deux régimes ouvrant droit à des avantages fiscaux distincts, que nous aborderons plus en détail un peu plus bas dans cet article.

LMNP : les conditions liées au loueur et au logement

Pour être éligible au statut LMNP, certaines conditions sont à respecter concernant le loueur ainsi que le logement :

- Le loueur doit être une personne physique. Ses recettes locatives doivent être inférieures ou égales à 23 000€ par an et constituer moins de 50% des revenus globaux du foyer fiscal,

- Le logement doit impérativement disposer de meubles et d’équipements en quantité suffisante pour vivre correctement tels que lit avec couverture, réfrigérateur, table, siège ou luminaires. Téléchargez notre checklist des équipements obligatoires en meublé pour ne rien oublier !

Immatriculation INPI : s’inscrire en tant que loueur LMNP

Si vous souhaitez bénéficier du statut LMNP, vous devez obligatoirement vous immatriculer au greffe du tribunal de commerce. C’est une démarche totalement gratuite que vous pouvez accomplir 100% en ligne via le guichet unique de l’INPI (Institut national de la propriété industrielle), qui remplace l’ancien formulaire Cerfa P0i .

Pour valider votre immatriculation, l’administration vous demandera de préciser notamment vos coordonnées, l’adresse du logement loué, la date de début d’activité et le type d’activité (meublé touristique classé, location meublée longue durée…).

Vous obtiendrez ensuite un numéro SIRET, un sésame indispensable pour la suite puisqu’il vous sera demandé dans le cadre de vos déclarations fiscales.

Afin de profiter des avantages fiscaux liés au statut LMNP, attention à bien vous immatriculer dans les 15 jours qui suivent le début de votre activité de loueur en meublé non professionnel.

ℹ️Si vous faites de la location saisonnière, une déclaration en mairie peut être également nécessaire ainsi qu’un numéro d’enregistrement municipal. Pour en savoir plus, consultez le site de la mairie du logement loué.

LMNP ou LMP : dans quels cas devient-on loueur en meublé professionnel ?

Si vous le souhaitez, vous pouvez devenir loueur en meublé professionnel (LMP). Ce statut est accessible si vous dépassez le seuil de 23 000€ de revenus locatifs annuels et si ces revenus représentent plus de 50% des revenus annuels du foyer.

Le statut de loueur en meublé professionnel peut être intéressant pour certains investisseurs, notamment s’ils cherchent à imputer les déficits sur les revenus globaux (un mécanisme impossible en LMNP). Toutefois, le statut LMP présente un inconvénient majeur : l’obligation de payer des cotisations sociales auprès de l’URSSAF. Un point qui peut réduire drastiquement la rentabilité d’une opération.

Aussi, dans la plupart des cas, le LMNP reste à la fois plus simple et plus avantageux pour les propriétaires bailleurs que le statut LMP.

Focus sur la fiscalité du régime micro-BIC pour une activité de location LMNP

Micro-BIC : le choix de la simplicité administrative

Le micro-BIC est le régime octroyé par défaut par l’administration fiscale aux loueurs en LMNP. Ce régime fiscal permet aux bailleurs de bénéficier d’un abattement forfaitaire automatique sur les revenus perçus dans le cadre de leur activité de location meublée. De quoi réduire sensiblement la base imposable et donc réduire le montant de leurs impôts.

Actuellement les loueurs privilégient le micro-BIC au réel, principalement en raison de sa simplicité administrative. Puisqu’en micro-BIC, il n’est pas nécessaire d’accomplir de démarches administratives potentiellement fastidieuses, de tenir un livre de compte ou encore de calculer des amortissements. Il suffit de déclarer ses revenus chaque année et l’abattement sera ensuite automatiquement calculé et appliqué par l’administration fiscale.

Obligations fiscales et déclaratives en micro-BIC : quelle case remplir ?

Pour déclarer vos revenus en tant que loueur LMNP au régime du micro-BIC, vous devez compléter le formulaire 2042 C Pro.

- En location meublée classique courte ou longue durée, remplissez la case 5ND (Revenus industriels et commerciaux non professionnels),

- En location meublée de tourisme classée, remplissez la case 5NG (Revenus industriels et commerciaux non professionnels – locations meublées de tourisme classées)

Inscrivez toujours vos revenus bruts, c’est-à-dire, sans déduire aucune charge.

Ensuite, l’administration appliquera automatiquement l’abattement fiscal.

Bon à savoir : Même si les démarches sont simplifiées en micro-BIC, veillez toujours à conserver les baux, les contrats de location, les justificatifs de loyers encaissés ainsi que les factures liées au logement loué. En effet, ces documents peuvent vous être demandés en cas de contrôle fiscal.

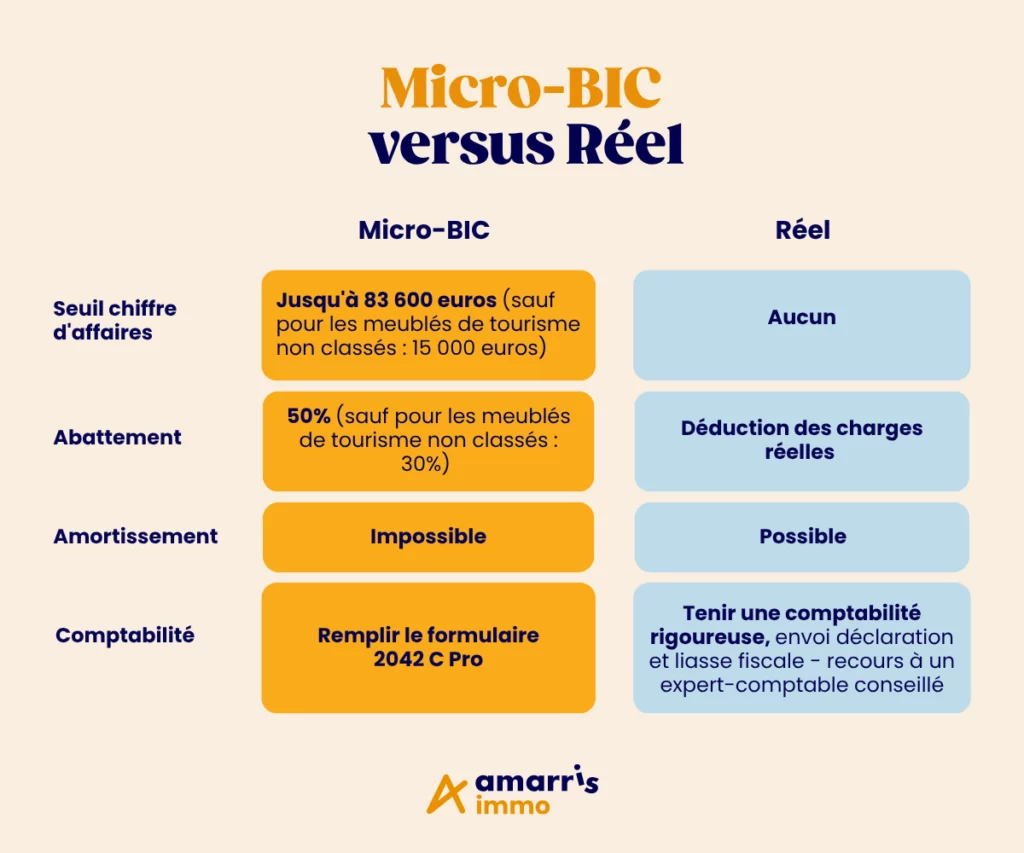

Micro-BIC en LMNP : les abattements forfaitaires et les plafonds

En micro-BIC, le fisc applique un abattement forfaitaire compris entre 30 et 50% des recettes locatives, selon le type de logement loué, comme le résume le tableau suivant.

| Meublés de tourisme non classés | Meublés de tourisme classés | Chambres d’hôtes | Location meublée de longue durée | |

| Abattement en micro-BIC | 30% | 50% | 50% | 50% |

Par ailleurs, afin de profiter du régime fiscal micro-BIC, il est également impératif de ne pas dépasser certains plafonds de revenus. Là encore, les plafonds fixés sont fonction du type de logement loué.

| Meublés de tourisme non classés | Meublés de tourisme classés | Chambres d’hôtes | Location meublée de longue durée | |

| Plafonds appliqués en micro-BIC | 15 000€ | 83 600 € | 83 600 € | 83 600 € |

De nouveaux abattements et de nouveaux seuils en micro BIC

En 2026, les abattements et les seuils ont été abaissés en micro-BIC. Par exemple, pour les meublés de tourisme non classés, le plafond de recettes est passé à 15 000€ contre 77 700€ auparavant et l’abattement fiscal est passé de 50% à seulement 30%.

A noter, comme tous les trois ans, les seuils du micro-bic ont été relevés. Le montant de CA plafond est donc passé de 77 000 € à 83 600 €, mais reste plafonné à 15 000 € pour les meublés de tourisme non classés.

Ces changements sont consécutifs au vote de la loi Le Meur ou « anti-Airbnb », dont le but est de mieux réguler le marché des locations saisonnières. Un marché en forte croissance ces dernières années, mais qui entraîne plusieurs conséquences négatives pour l’habitat local, notamment dans les zones tendues.

À la suite de cette réforme, un certain nombre de loueurs vont donc très certainement changer de stratégie concernant leur investissement locatif :

- Soit en faisant classer leur meublé pour bénéficier de seuils et d’abattements plus avantageux,

- Soit en passant du micro-BIC au réel, pour déduire toutes leurs charges des revenus locatifs et diminuer ainsi très sensiblement leur imposition.

Attention aux oublis d’immatriculation (numéro SIREN) en micro-BIC !

Encore aujourd’hui, de nombreux bailleurs déclarent leurs revenus au micro-BIC mais oublient l’étape de l’immatriculation. Pourtant, il est obligatoire se s’immatriculer dans les 15 jours qui suivent le début de l’activité de loueur en LMNP. Si vous vous apercevez de cet oubli, pensez à régulariser la situation au plus vite. L’administration fiscale est souvent indulgente et une régularisation rapide pourra éviter tout problème. Mais attention, juridiquement, sans numéro SIRET, vous êtes en situation irrégulière, ce qui peut poser des problèmes en cas de contrôle fiscal.

Régime réel : quelles différences avec le micro-BIC en LMNP ?

La possibilité de déduire la totalité des charges locatives

Aussi connu sous le nom de « réel simplifié », le réel vous offre la possibilité de déduire de vos revenus locatifs toutes les charges liées à votre activité de loueur LMNP. Ces dépenses incluent :

- Les charges ou frais fixes tels qu’internet, l’électricité ou l’eau,

- La taxe foncière, la CFE et la taxe d’habitation ;

- Les assurances souscrites (contrat PNO propriétaire non-occupant, assurance impayé…) ;

- Les intérêts d’emprunt du crédit immobilier et les frais de dossier ;

- Les frais de notaire ;

- Certains frais de comptabilité ;

- Les honoraires d’agence si vous déléguez la gestion du bien ;

- Les charges de copropriété non-récupérables ;

- L’achat de fournitures, notamment pour les locations saisonnières ou de tourisme (capsules de café, gel douche, produit vaisselle…) ;

- Les travaux.

Amortissement du bien, des équipements et meubles : un mécanisme comptable avantageux

En plus de pouvoir déduire des revenus locatifs des charges, les loueurs qui optent pour le réel en LMNP peuvent bénéficier de l’amortissement comptable.

Mécanisme avantageux, l’amortissement comptable correspond à la perte de valeur du bien, mais aussi des équipements et des meubles sur une période donnée.

Chacune de ces pertes est comptabilisée comme une charge, ce qui permet aux loueurs de diminuer encore davantage leur résultat imposable.

Quel régime choisir en LMNP ? Le réel très souvent gagnant

En LMNP, si vous optez pour le réel, vous aurez donc la possibilité de déduire de vos revenus locatifs :

- Les charges liées à l’exploitation du bien,

- Ainsi que l’amortissement du bien, de ses équipements et de ses meubles.

Ce mécanisme entraîne une forte réduction de l’imposition des loyers qui le plus souvent, va bien plus loin des 30% ou 50% d’abattement forfaitaire en micro-BIC. Très fréquemment, cela débouche même sur une imposition à zéro des revenus locatifs durant plusieurs années consécutives.

Activité de location meublée : la nécessité d’avoir recours à un comptable

Comparativement au micro-BIC qui ne nécessite que très peu de démarches, le réel implique forcément une gestion plus technique, incluant notamment, la prise en compte des charges et des amortissements. Les obligations déclaratives sont plus complexes et cette option vous impose la tenue d’une comptabilité détaillée.

Dès lors, si vous choisissez le régime du réel, nous vous conseillons vivement d’avoir recours à un expert-comptable. En choisissant de lui déléguer votre comptabilité LMNP, vous aurez la certitude que les différents documents nécessaires soient conformes et justes (bilan comptable, tableau d’amortissement, liasse fiscale…). De plus, cela vous évite d’être concerné par un redressement fiscal. En effet les contrôles fiscaux concernent davantage les loueurs en LMNP sans expert-comptable, pour qui les risques d’erreurs déclaratives sont plus élevés.

Fiscalité des LMNP : L’adhésion à un OGA est-elle toujours nécessaire ?

Auparavant, l’adhésion à un OGA (Organisme de gestion agréé) permettait d’accéder à une réduction d’impôts pour frais de comptabilité. Or, depuis l’adoption de la loi de finances en 2025, cet avantage a été supprimé. Cette mesure prend effet dès l’imposition des revenus de 2025 et donc, à compter de 2026.

Micro-BIC ou réel : quel est le régime fiscal le plus avantageux ?

Dans les faits, le régime au réel est presque toujours plus avantageux fiscalement parlant pour les investisseurs en LMNP, qui peuvent ainsi percevoir les loyers tout en diminuant drastiquement leur imposition.

Toutefois, encore aujourd’hui, de nombreux investisseurs hésitent à passer le cap. Ils craignent notamment que le recours à un expert-comptable soit trop cher, alors que le micro-BIC est gratuit.

Pourtant, l’économie d’impôt générée au réel dépasse presque toujours le coût du recours à un expert-comptable.

Quel est le régime le plus avantageux dans votre cas précis ? Pour le savoir, vous pouvez utiliser directement notre simulateur LMNP qui vous permet de comparer le régime réel et celui du micro-BIC. Répondez à quelques questions simples sur le logement et sur votre situation et recevez directement le résultat dans votre boîte mail !

Découvrez l’offre comptable LMNP Amarris Immo dès 222€ par an, après déduction fiscale ! Choisissez le réel et déléguez toutes vos obligations comptables et administratives à votre expert-comptable LMNP.

Comment passer du régime du réel au micro-BIC ?

Peut-on passer du micro-BIC au régime réel ?

Comme nous venons de le voir, le régime du réel est très souvent plus avantageux pour les propriétaires bailleurs en LMNP, qui peuvent ainsi optimiser leur imposition voire obtenir des revenus nets d’impôts plusieurs années consécutives.

Bonne nouvelle, vous pouvez changer de régime fiscal si vous le souhaitez et de manière très simple. Pour passer du régime micro-BIC au réel (ou inversement), il vous suffit d’en faire la demande auprès de l’administration fiscale.

Bon à savoir : Contrairement à certaines idées reçues, vous pouvez choisir de passer au régime du réel même si vos recettes locatives sont inférieures voire très inférieures à 83 600€ par an (ou 15 000€ par an dans le cadre d’une location de tourisme classée). En effet, tout bailleur LMNP a le droit d’opter volontairement pour le réel, quel que soit le montant des loyers perçus, la surface du logement ou encore, le nombre de biens loués. Par exemple, un propriétaire bailleur peut bénéficier de ce statut même s’il ne loue qu’une toute petite chambre meublée… et en tirer des avantages !

Les démarches pour basculer du micro-BIC vers le réel

Chaque année, vous avez le droit de changer d’option fiscale avant l’échéance de la déclaration de revenu.

Par exemple, si l’année X, la date butoir de déclaration des revenus est fixée au 15 juin, vous avez donc jusqu’à cette date pour formuler votre demande de changement d’option auprès du fisc.

Pour passer du micro-Bic au réel, deux options possibles : soit adresser un message depuis votre espace professionnel des impôts, soit en informer l’administration fiscale par voie postale. Dans ce cas, le courrier est à adresser au centre des impôts des entreprises auquel est rattaché le bien. Dans ce courrier (aussi appelé « lettre de levée d’option »), veillez à indiquer clairement vos coordonnées, votre numéro de SIREN sans oublier bien sûr, de mentionner très clairement votre souhait de passer de l’option du micro-BIC au réel.

Loueur en LMNP : demander à passer au réel dès le début de son activité

Autre solution envisageable pour les propriétaires bailleurs : demander à passer au régime du réel dès le début de leur activité. Une stratégie souvent avantageuse, puisqu’elle évite de payer inutilement des impôts dès les premières années. Chaque année passée en micro-BIC étant potentiellement une année d’optimisation fiscale définitivement perdue…

Dans ce cas, il suffit de choisir l’option du réel au moment de l’immatriculation via le guichet INPI.

« Lorsqu’on opte pour le régime réel, en principe, cette option est utilisée entre 15 et 20 ans, puisqu’elle permet d’avoir des revenus nets d’impôt pendant cette période », selon Aurélie Templé, experte en fiscalité immobilière. Pour en savoir plus, consultez la vidéo complète.

Dans la grande majorité des cas, le régime fiscal du réel s’avère donc plus avantageux pour les loueurs que celui du micro-BIC. Opter dès le début pour le réel ou basculer vers ce régime en cours d’activité LMNP est donc très souvent une stratégie pertinente, dans location meublée de longue durée comme de courte durée, notamment la location saisonnière. Et ce, compte tenu de la baisse des abattements forfaitaires en micro-BIC à compter de 2026…

Pour votre accompagnement comptable en LMNP au réel, découvrez les offres Amarris Immo , spécialiste de la déclaration de revenus locatifs. Solo ou Expert, choisissez en quelques clics la formule qui vous convient pour réaliser des déclarations conformes.

FAQ micro-Bic LMNP

Quel régime choisir en LMNP : micro-BIC ou réel ?

Le micro-BIC convient parfaitement aux propriétaires débutants avec des revenus locatifs modestes et peu de charges à déduire. Sa simplicité administrative séduit ceux qui préfèrent éviter une comptabilité détaillée. Les obligations déclaratives sont réduites au strict minimum. Il leur suffit de reporter très simplement leurs montants de recettes dans la déclaration annuelle d’impôt sur le revenu.

Le régime réel devient attractif dès que vos charges réelles dépassent l’abattement forfaitaire de 50%. Prenons un exemple concret : avec 20 000€ de loyers annuels, le micro-BIC vous fait payer des impôts sur 10 000€. Si vos charges réelles plus amortissements atteignent 12 000€, le réel vous permettra d’imposer seulement 8 000€. Il impose une comptabilité détaillée, mais celle-ci doit être externalisée pour vous prémunir de toute erreur pouvant entraîner un redressement.

Comment déclarer une location meublée non professionnelle ?

La déclaration LMNP s’effectue via le formulaire 2042-C-PRO que vous devez joindre à votre déclaration de revenus principale. Cette annexe complémentaire contient une section spécifique « Revenus des locations meublées non professionnelles » où reporter vos montants.

Au régime micro-BIC, indiquez simplement vos recettes brutes dans les cases 5ND à 5PD selon votre situation. L’administration appliquera automatiquement l’abattement forfaitaire de 50% pour les locations longue durée.

La date limite de dépôt correspond aux échéances habituelles des déclarations de revenus, généralement en mai. N’oubliez pas votre immatriculation préalable auprès de l’INPI pour obtenir votre numéro SIRET, indispensable pour toute activité de location meublée. Conservez soigneusement tous vos justificatifs de loyers et charges, même en micro-BIC.